Günlük Analiz 03-12-2024

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- Kasım ayında ABD imalat sektörü sınırlı bir daralma gösterdi. ISM İmalat PMI endeksi Ekim’deki 46,5 seviyesinden, Kasım’da beş ayın zirvesi olan 48,4’e çıktı. ABD imalat verilerindeki bu iyileşme, Çin ekonomisindeki yavaşlama ve gümrük vergisi riskleriyle birleşerek Çin tahvil getirilerinin rekor düşük seviyelere inmesine neden oldu. Bu gelişme yuanı dolar karşısında 7,26 seviyesindeki desteğin altına çekerek dört ayın en düşük seviyesine geriletti ve doların küresel çapta güç kazanmasının önünü açtı. Geçtiğimiz ay dolara karşı değer kazanan tek G10 para birimi olan Japon yeni, dün Ekim sonundan bu yana en güçlü seviyesine ulaşıp 149,09’da işlem gördü.

- Aralık ayında dolar genellikle mevsimsel olarak zayıflık gösterir, çünkü şirketler yıl sonu finansal ihtiyaçları nedeniyle döviz alımlarını artırır. Ancak bu yıl, Başkan seçilen Donald Trump’ın yeni yönetimine dair belirsizlikler yatırımcıları temkinli tutarak doların güçlü kalmasını sağladı. Fransa’daki siyasi karışıklıklar da euro baskılarken, dolar değer kazandı. Kasım ayı boyunca G10 para birimlerinin en zayıfı olan euro, %0,7 düşerek 1,0489 seviyesine geriledi. Bu durum, Fransa hükümetinin bütçe kriziyle birleşerek euro daha da zayıflayacağına dair endişeleri artırdı.

- ABD Merkez Bankası politika görünümünde ise, Guvernör Christopher Waller bir faiz indirimine daha destek verebileceğini belirtirken, Atlanta Fed Başkanı Raphael Bostic, yaklaşan istihdam verilerinin dikkatlice değerlendirilmesi gerektiğini savundu. Piyasalar, bu hafta açıklanacak istihdam verilerinin Fed’in Aralık ayı toplantısında faiz indirip indirmeyeceğine dair ipucu vereceğini düşünüyor. Şu an itibarıyla, faiz indirimi olasılığı eşit şekilde fiyatlanmış durumda.

- Petrol piyasalarında yatırımcılar, 5 Aralık’ta gerçekleşecek OPEC+ toplantısı öncesinde beklemede. Toplantıda, mevcut üretim kesintilerinin 2024’ün ilk çeyreği sonuna kadar uzatılmasına karar verilmesi bekleniyor. Brent petrol vadeli işlemleri %0,19 artışla varil başına 71,97 dolara, ABD Batı Teksas petrolü ise %0,12 artışla 68,18 dolara yükseldi.

- İçeride ise, dikkatler Kasım ayı enflasyon verilerine çevrildi. İstanbul Ticaret Odası (İTO) verilerine göre, İstanbul Ücretliler Geçinme Endeksi aylık %3,07, Toptan Eşya Fiyatları Endeksi ise %2,68 arttı. Kira ve gıda fiyatlarındaki artış bu yükselişte belirleyici oldu. Beklentimiz, Kasım ayında enflasyonun aylık %1,91, yıllık ise F,6 olarak gerçekleşmesi yönünde. Yıl sonu enflasyon beklentimizi D,5 olarak koruyoruz. Bu öngörüler, Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) Aralık ayında 250 baz puanlık bir faiz indirimi yapacağı tahminimizi destekliyor.

NEYİ FİYATLAYACAĞIZ;

- Küresel piyasalar da bugün Fed yetkililerinin istihdam piyasasına dair önemli bir gösterge olarak takip ettiği JOLTS (Job Openings and Labor Turnover Survey) iş ilanları verisi, takip ediliyor. Bu veri, özellikle Cuma günü açıklanması beklenen kritik tarım dışı istihdam (NFP) rakamlarından önce piyasalar için bir öncü gösterge niteliğinde olacak.

- Bugün iç piyasaların odağında ise, saat 10.00'da TÜİK tarafından açıklanacak enflasyon verileri bulunuyor. Bir önceki ay tüketici fiyatları endeksi (TÜFE) %2,88 oranında artarak yıllık bazda H,58 seviyesinde gerçekleşmişti. Bloomberg anketine katılan ekonomistler, Kasım ayında TÜFE’nin %1,9 artacağını ve yıllık enflasyonun F,6 seviyesine gerileyeceğini öngörüyor.

Son Para Politikası Kurulu (PPK) toplantısında verilen mesajlar, Aralık ayında bir faiz indirimi olasılığını artırmış durumda. Ancak, bu adımın zamanlamasını ve boyutunu büyük ölçüde enflasyon verilerinin seyri belirleyecek. Bugün açıklanacak rakamlar, özellikle faiz politikalarına yönelik beklentilerin netleşmesine katkı sağlayabilir ve piyasalarda yön tayin edici bir etki yaratabilir.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Bugün saat 10.00'da TÜİK, Kasım ayı enflasyon verilerini açıklayacak. Önceki ay enflasyon %2,88 artarak yıllık %48,58 olmuştu. Bloomberg anketine göre Kasım ayında %1,9 artış bekleniyor ve yıllık enflasyonun %46,6’ya gerilemesi tahmin ediliyor. İstanbul enflasyonu Kasım'da %3,07 artarak yukarı yönlü risklere işaret etti. Merkez Bankası ise yıl sonu enflasyonunu %44-46 bandında öngörüyor; bu aralıkta kalmak için son iki ayda %1,5-2,2’lik artış sınırlarına ihtiyaç var. Faiz indirimi ihtimali artmış durumda, ancak bunun zamanlamasını enflasyon verileri belirleyecek.

BIST-100 endeksi haftanın ilk işlem gününe zayıf başlasa da toparlanarak %0,3 artışla günü tamamladı, teknik görünümde ise belirgin bir değişim olmadı. Endeksin 9580 puan üzerinde kalması iyimserliği koruyabilir, ancak 9760 puanın aşılmasıyla anlamlı bir yükseliş beklenebilir. Bugün açıklanacak enflasyon verilerinin özellikle bankacılık sektörü öncülüğünde piyasalarda hareketlilik yaratması olası. Yurtdışında ise ABD'de JOLTS açık iş sayısı, istihdam odaklı haftanın önemli verilerinden biri olarak öne çıkıyor.

Dirençler; 9.690 - 9.700 - 9.800

Destekler; 9.500 - 9.350 - 9.200

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- TUPRS - İzmir Aliağa'daki Tüpraş Rafinerisi'nde ham petrol fırınında bir patlama meydana geldi. Her hangi bir can kaybı yok

- KCHOL – S & P tarafından şirketin uzun vadeli kredi notunun BB+’ya yükseltildiği, not görünümünün Durağan olarak belirlendiği ve kısa vadeli kredi notunun teyit edildiği açıklandı.

- CWENE – Şirketin 270 milyon TL tutarında ürün satış çerçeve sözleşmesi imzaladığı açıklandı.

- DCTTR – Şirketin 852.000 dolar tutarında pamuk satışı anlaşması yaptığı açıklandı.

- EKGYO – Merkez Ankara projesinin yüklenicisi ile yapılan sözleşmeye ek protokol ile 4,5 milyar TL olan Askeri Şirket Payı Toplam Gelirinin 5,4 milyar TL’ye yükseldiği açıklandı.

- ENJSA – Fitch tarafından şirketin kredi notunun teyit edildiği, not görünümünün Negatif’ten Stabil’e yükseldiği açıklandı.

- GLYHO – Şirket bağlı ortaklığı GPH’nin Ekim ayında limanlarına gelen gemi sayısının 2023 Ekim’e göre %25, gemilerin doluluk oranı ise %104 seviyesinde gerçekleştiği açıklandı.

- MEGAP – (Konkordato) Şirkete mahkeme tarafından verilen geçici mühlet süresinin 16 Ocak’a uzatıldığı açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Aralık vadeli kontrat geçtiğimiz hafta cuma günü 10.942 seviyesinde açılış gerçekleştirdi. Gün içerisinde 11.031-10.810 seviyeleri arasında hareket ederek haftayı kısmen düşük satıcılığı kapattı. Yakın vadeli kontratın ilk gününde alıcılı bir açılış gerçekleştirmesini bekliyoruz. İsrail-Hizbullah geriliminin bir nebze yatışması, jeopolitik tarafta piyasaların stresini azaltırken, Türkiye’nin faiz indirimi döngüsüne gireceği beklentisi ile gün içerisinde sırasıyla 11.020-11.100-11.250 direnç seviyeleri takip edilebilir. Olası haber akışına paralel satışların güçlenmesi durumunda 10.750 10.600 destek seviyeleri öne çıkmaktadır.

Destek: 10.800-10.750-10.700-10.600

Direnç: 10.960-11.000 11.100-11.250

DOLAR/TL YAKIN VADE; Aralık vadeli Dolar - TL kontrat da geçtiğimiz hafta boyunca dalgalı bir seyir takip edildi. Son işlem gününde ise 35,82 seviyesinde kısmen alıcılı bir başlangıç yaptı. Ancak sabah saatlerinde gelen satışlarım ardından haftayı 35,75 seviyesinde kapattı. Geçtiğiniz ay -0,70’lik değer kaybı yaşayan kontratın yenş ayın ilk gününe de düşük bir başlangıç gerçekleştirmesini bekliyoruz. Gün içerisinde 35,70-35,65 destek seviyeleri takip edilebilir. Olası alımların görülmesi durumunda 35,85-35-89 direnç aralığı takip edilebilir.

Destek: 35,72-35,70-35,67-35,36

Direnç: 35,85-35,88-35,89-35,92

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Dün ABD endeksleri karışık bir seyir izledi; Dow Jones düşüşle kapanırken, Nasdaq %1 değer kazandı. S&P 500 sektörlerinden yalnızca üçü artış gösterdi ve en iyi performansı %1,45 yükselen iletişim hizmetleri sergiledi. Bugün JOLTS açık iş sayısı verisi takip edilecek; geçen ay 7,44 milyona gerileyen verinin, kasırgalar ve Boeing’deki grevlerin etkisine rağmen bu ay 7,52 milyona yükselmesi bekleniyor. Ayrıca, 18 Aralık’taki FOMC toplantısı öncesi Fed yetkililerinin açıklamaları dikkatle izlenirken, özellikle Powell’ın yarınki konuşması öne çıkıyor.

Teknik olarak, endeks 5990–6050 destek bölgesi aralığında kaldıkça pozitif eğilim korunabilir ve 6100–6180 direnç seviyeleri test edilebilir. Ancak, 5990 altında günlük kapanışlar durumunda 5970 ve 5950 seviyeleri gündeme gelebilir.

DİRENÇLER; 6.050 - 6.100 - 6.170 - 6.250

DESTEKLER; 5.850 5.700 - 5.690 - 5.650

NASDAQ; FOMC üyesi Waller'ın faiz indirimine desteği ve Williams'ın daha tarafsız bir duruş önerisi, Aralık ayında 25 baz puanlık faiz indirimi beklentilerini güçlendirdi ve S&P500'ün rekor seviyelere ulaşmasına katkı sağladı. Nasdaq100 endeksi, 21.000-21.100 destek bölgesini korudukça pozitif eğilim devam edebilir ve 21.250-21.300 direnç seviyeleri hedeflenebilir. Ancak, 21.000 altında saatlik kapanışlar, düşüş olasılığını artırarak 20.900 ve 20.750 seviyelerini gündeme getirecektir.

DİRENÇLER; 21.000 - 21.200 - 21.300

DESTEKLER; 20.750 - 20.650 - 20.500

ABD BORSALARI ŞİRKET HABERLERİ

- (INTC): ABD hükümeti, Intel'in 8,5 milyar dolarlık çip teşviğini 8 milyar doların altına indirmeyi planlıyor.

- (RKLB): ABD Ticaret Bakanlığı, BAE Systems ve Rocket Lab şirketlerine toplamda 60 milyon dolara yakın sübvansiyon sağlayacak.

- (MSFT): ABD'li teknoloji şirketlerinden Microsoft'un geliri, temmuz-eylül döneminde yüzde 16, net karı yüzde 11 arttı.

- (META):Facebook, Instagram ve WhatsApp'ın sahibi Meta'nın geliri bu yılın üçüncü çeyreğinde yüzde 19, net karı yüzde 35 arttı.

- (AMZN): Teknoloji devi Amazon, karbonsuz enerjiye geçiş planının bir parçası olarak küçük modüler reaktör (SMR) anlaşmaları yaptı.

- Nvidia (NVDA): Nvidia ve Accenture kurumsal yapay zeka araçları için güçlerini birleştirdi

- NIKE (NYSE:NKE) ABD'li spor giyim üğreticisi olan Nike yıllık mali tahminlerii geri çekmesi ve çeyreklik gelirinde %10'luk bir düşüş kaydetmesi üzerine piyasa öncesi işlemlerde %7'nin üzerinde değer kaybetti.

- Eli Lilly (LLY): Indiana'da 4,5 milyar dolara imalat tesisi kuracak

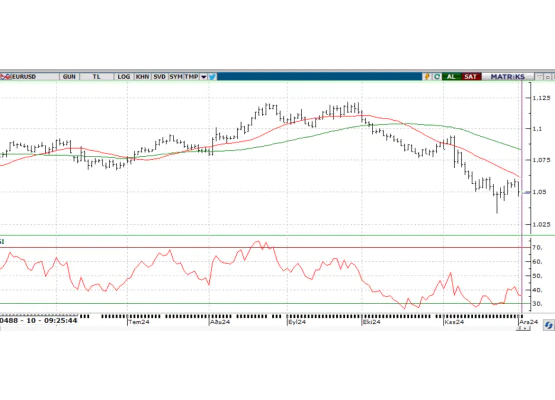

EURUSD; Donald Trump’ın gümrük vergilerini artırma söylemleri doları küresel ölçekte güçlü tutarken, parite dün yeniden 1,05’in altını test etti. Bu seviyenin altı kısa vadede riskli görülürken, 1,05’e yakın kalınmasının önemli olduğunu düşünüyoruz. Dün açıklanan ISM imalat endeksi, önceki aya göre yükselerek 49,7 seviyesine ulaştı ancak sekiz aydır 50 seviyesinin altında kalarak daralma sinyalleri vermeye devam etti. Bugün ise JOLTS açık iş sayısı ve Fed yetkililerinin açıklamalarının parite üzerinde etkili olması bekleniyor.

Dirençler; 1.0590 - 1.0620 - 1.0650

Destekler; 1.0450 - 1.0440 - 1.0400

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN Geçen hafta 2640 direncini aşma çabalarına rağmen tutunamayan sarı metal, satış baskısıyla 2620 desteğine geriledikten sonra toparlanarak günü 2640 seviyesinin hemen altında kapattı. Asya seansında hafif yükselişler gözlemlenen metal, 2640 çevresinde dengelenme çabasını sürdürüyor. 2640 üzerinde kalıcılık sağlanabilirse, 2675 seviyesi önemli bir direnç olarak öne çıkarken, 2630 desteği aşağı yönlü kırılmadıkça yükseliş eğilimi korunabilir.

Dirençler; 2.690 - 2.700 - 2,750

Destekler; 2550 - 2.500 - 2.450

GÜMÜŞ; Dolar Endeksi, Trump'ın BRICS ülkelerine %100 gümrük vergisi tehdidiyle yükselirken, bu durum ons gümüşü baskıladı. Kısa vadede 30,20-30,70 direnç bölgesi altında kalan gümüşte, düşüş eğilimi 30,00 ve 29,80 seviyelerine kadar sürebilir. Ancak, 29,60-29,80 aralığındaki hareketler kritik olup, yukarı yönlü bir toparlanma için 30,70’in aşılması ve üzerinde kalıcı fiyatlamalar gerekli. Bugün ISM imalat PMI ve FOMC üyesi Waller’ın açıklamaları izlenecek.

Dirençler 30.90 - 31.00 - 31.50

Destekler 30.00 - 29.50 - 29.00