Günlük Analiz 21-06-2024

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Uzun kurban bayramı tatili sonrası dün tespitlerimiz doğrultusunda alıcılı bir eğilimde başlangıç yapan endeks 10.500 puan üzerinde gün poyu pozitif performansını sürdürürken, günlük kapanışını da 2.57% lik yükselişle günün en yüksek seviyesi olan 10.739,94 puan seviyesinden gerçekleştirdi. Endeksin yükselişinde piyasa genelinde sınai, bankacılık, bilişim gibi sektörler başı çekerken alımların genele yayıldığını söyleyebiliriz. Endeksteki olumlu görünümün haftanın son gününde de etkisini sürdürmesini bekliyoruz. Güne yükselişle başlaması muhtemel başlayan endeksin gün içerisinde kısmi kar satışları ile kısa düzeltmeler yapması beklenebilir. Ancak gün genelinde olumlu havanın devamı ile beraber endeks günü ve haftayı yine yüksek kapanışla gerçekleştirecektir. Endeksin başlattığı bu hareketin yeni zirve denemesi getirmesini bekliyoruz. Olası dönüşlerde ise 10.500 seviyesi kısa vade için pivot seviye olarak görülebilir.

Dirençler; 10.800 - 11.000 - 11.088 - 11.250

Destekler; 10.500 - 10.300 - 10.000 - 9.850

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

• Doğan Holding (DOHOL), 1Ç24 Finansal sonuçlarına göre %47 reel artışla 17,6 milyar TL konsolide gelir elde etti.

• Otomotiv Sanayii Derneği (OSD), 2024 yılının ilk 5 aylık döneminde geçen yılın aynı dönemine göre toplam üretimin yüzde 2 gerileyerek 606 bin 905 adet olarak gerçekleştiğini bildirdi.

• Ford Otosan (FROTO), Ford'un en çok satan SUV'si olan Kuga'nın yeni versiyonunu tanıttı.

• LDR Turizm (LİDER), Pazartesi günü net=0,11 kar payı ödemesi yapacak.

• Pınar Et (PETUN), pazartesi günü net=2,01 kar payı ödemesi yapacak.

• İmaş Makine (IMASM), %300 Oranında bedelsiz iç kaynaklardan sermeye arttırımı kapsamında ihraç edecek.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Haziran vade kontrat bayram tatili sonrası güne pozitif başladı ve gün boyunca alıcılı seyrini devam ettirerek günün en yüksek seviyesinde gün sonu kapanışını gerçekleştirdi. Kontrat daki bu olumlu havanın bugünde devam ederek güne alıcılı başlamasını bekliyoruz. Yeni tepe noktalarının görülmesi muhtemel görünen kontratın 12.000 seviyesinin üzerinde fiyatlamaları ile haftalık kapanışını pozitif gerçekleşmesini bekliyoruz.

Dirençler : 11.940 - 12.000 - 12.130 - 12.250

Destekler : 11.500 - 11.400 - 11.250 - 11.180

DOLAR/TL YAKIN VADE; Haziran vade kontrat dün kısmen satış yönlü güne başlasada gün içerisinde güçlenerek sert bir sıçrama gerçekleştirdi ve günü en yüksek seviyesine yakın 33,13 seviyesinde günü. Kontrat'ın bugün de alıcılı seyrini devam ettirerek yukarı yönlü potansiyelini arttırmasını bekliyoruz. Piyasa özellikle 33,25-33,50 seviyelerine doğru ivmelenecektir ve arada piyasa düzeltme yapsa da gün Sonu kapanışının yüksek gerceklestirmesini bekliyoruz.

DİRENÇLER; 33.20 - 33.37 - 33.50 - 33.75

DESTEKLER; 33.00 32.70 - 32.65 - 32.50

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Dün tespitlerimiz doğrultusunda alıcılı bir eğilimde güne başlayan S&P500 endeksi kritik 5500 seviyesini sert aşarken günün devamında ise gelen alımların etkisinin azalması ve kar satışlarının devreye girmesi ile bir miktar satıcılı eğilimde devam etti Günlük kapanışı bir önceki seviyenin hafif üzerinde gerçekleştiren endekste ortalamaların yönü yukarı olup mevcut trendi destekler görünümde olsa da kısa vade teknik görünümde kısmi bir yorulma da dikkat çekiyor. Bugün bir vadeli tarafta dengeli bir başlangıç yapan endekste alımların hacimsiz olması ile beraber bir miktar düzeltme gelmesi beklenebilir. Bu bağlamda yakın desteklerin günlük periyotta test edilmesini ve haftalık kapanışın bir miktar negatif gerçekleşmesini bekliyoruz. Kapanışta 5.500 kademesi dikkatle izlenmeli ve bu kademenin bırakması durumunda 5.380 desteği beklenmelidir. Trendde ki genel pozitif eğilim ise potansiyelini sürdürüyor. .

DİRENÇ; 5.600 - 5.800 - 6.000 - 6.200

Pivot; 5.500

DESTEK; 5.500 - 5.380 - 5.250 - 5.200

NASDAQ; Dün tespitlerimize paralel pozitif ağırlıklı bir gün geçiren teknoloji tarafında piyasa özellikle 20.300 seviyelerine doğru sert sıçrama gerçekleştirse de günün devamında gelen kar satışlarının etkisi ile bir kez daha hız kesti ve günü açılış seviyesine yakın hafif pozitif tamamladı. Yeni gün başlangıcında vadeli tarafta dengeli bir görünüm hakimken teknik açıdan kısa vade görünümde bir miktar yorulma belirtisi endekste dikkat çekiyor. Bu etki ile endeksin son hafta gelen alımların etkisinin az olması ile daha çok yakın desteklerini çalıştıracağını ve kısmi bir düzeltme ile haftayı tamamlayacağını düşünüyoruz. Genel görünümde piyasa mevcut potansiyelini korurken özellikle 20 bin seviyesi üzerinde tutunmaya çalışacaktır. 20 bin kademesinin olası bırakması durumunda ise 19.500 - 19.250 gibi kademeler hedeflenmelidir.

DİRENÇ; 20.200 - 20.370 - 20.500 - 20.750 - 21.000

Pivot; 20.000

DESTEK; 20.000 - 19.900 - 19.700 - 19.500 - 19.250

ABD BORSALARI ŞİRKET HABERLERİ

• Nvidia (NVDA), Microsoft'u (MSFT) geçerek 3,34T $ piyasa değeri ile dünyanın en değerli şirketi oldu. Şirketin hisseleri bu yıl %174 artış gösterdi.NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

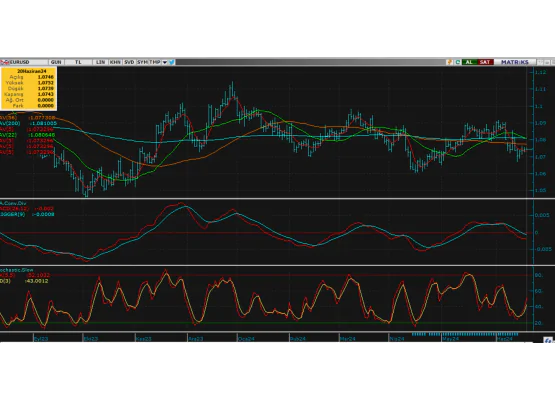

EURUS; Güçlü dolar etkisiyle dün satıcılı eğilimde fiyatlanan paritede 1.070 destek kademesi bir kez daha test edilirken parite günü de en düşük seviyesinde tamamladı. Uzak doğu açılışında dolara karşı kısmen tepki veren paritede özellikle dengeli ve yatay görünüm etkisinin devam ettiğini söyleyebiliriz. Bu etki ile parite haftanın son günüde yakın destek direnç kademeleri arasında yatay ve stabil görünümünü sürdürecek olan paritede haftalık kapanışta mevcut kademelerinde dengeli gerçekleşecektir.

Dirençler; 1.0740 - 1.0760 - 1.0800 - 1.0820

Destekler; 1.0700 - 1.0680 - 1.0650 - 1.0600

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN; 2300 seviyesi üzerinde tutunan ve bir kez daha alt destek kademelerinden güç alan altın 2350 direncini aşarken dün bu kademe üzerinde kapanış gerçekleştirmeyi de başardı. Bu etki ile bugünde pozitif görünümünü sürdüren altında özellikle son toparlanma ile kısa vade teknik görünümde güçlenme olması dikkat çekici. Bu durumun bir miktar jeopolitik risklerin ön plana çıkmasından kaynaklı olduğunu not etmekte fayda var. Haliyle altında bugünde alıcılı eğilim etkisi devam ederken piyasa 2400 seviyesine doğru kademeli yükselişini sürdürecek ve haftayı pozitif tamamlayacaktır. Dönüşlerde 2350 kısa vade pivot kademe olarak görülebilir ve 2300 desteğinin tutunması beklenmelidir.

Dirençler; 2380 - 2400 - 2430 - 2450

Kısa Vade Pivot; 2350

Destekler; 2350 - 2330 - 2300 - 2280

GÜMÜŞ; 30 ons kademesini tespitlerimiz doğrultusunda aşan ve alıcılı eğilimini bu seviye üzerinde devam ettiren gümüş dün bir kez daha bu seviye üzerinde kapanış gerçekleştirerek iştahlı görünümünü desteklemiş oldu. Özellikle artan jeopolitik risklerin desteklemesi ile alıcılı eğilimini sürdüren gümüşte bugün uzak doğu açılışında kısmi bir dengelenme olduğu dikkat çekiyor. Bu etki ile 30 ons desteğine yakın tutunmasını beklediğimiz gümüşün yukarı yönlü alıcılı eğilimini sürdürmesini ve haftayı daha üst kademelerde pozitif tamamlamasını bekliyoruz. Yükselişin devamında hedef bir kez daha 32.50 seviyeleri olurken olası geri çekilmelerde ise kısa vade için 30 ons kademesi pivot seviye olarak görülebilir.

Dirençler; 31.00 - 31.30 - 32.50 - 33.00

Kısa Vade Pivot; 30.00

Destekler; 30.00 - 29.00 - 28.50 - 27.50