Günlük Analiz 24-03-2025

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- Veri takviminin sakin olduğu ABD Piyasalarında, sert satışlarla açılan endeksler, gün içinde gelen alımlarla yatay bir kapanış gerçekleştirdi. Federal Reserve Guvernörü Christopher Waller, bilanço küçültme hızını yavaşlatmaya gerek olmadığını belirterek rezervlerin bol olduğunu ve olası şoklara karşı kullanılabilecek çeşitli araçların bulunduğunu vurguladı. Bu süreçte piyasalardaki risk algısının göstergesi olan VIX endeksi, 19.73 seviyelerinde işlem görmeye devam etti. ABD endeksleri günü negatif tamamladı; Dow Jones ve S&P 500 %0.08, Nasdaq ise %0.52 oranında değer kaybetti.

- Başkan Trump, tarifeler konusunda bazı esneklikler olabileceğini belirtse de, 2 Nisan'da yürürlüğe girecek karşılıklı tarifelerin belirsizlikleri artırdığı görülüyor. Bank of America analistleri, tarife duyurularının beklenenden daha karmaşık olduğunu vurgularken, Doge kesintilerinin işten çıkarmalar yoluyla tüketici harcamalarını olumsuz etkileyebileceğini belirtti. Banka, ABD'nin 2025 GSYİH tahminini %2,4’ten %1,5’e düşürürken, çekirdek enflasyon beklentisini yılın ikinci yarısı için %3’e yükseltti. Goldman Sachs anketine göre, yatırımcıların büyük bölümü tarifeleri yılın en büyük ekonomik riski olarak görüyor. Tahvil piyasasında karışık bir seyir izlenirken, ABD 2 yıllık tahvil faizi %3,95’e gerilerken, 10 yıllık tahvil faizi %4,25 seviyesine hafif yükseldi. Fed’in Temmuz ve Ekim aylarında 25'er baz puanlık faiz indirimine gitmesi bekleniyor.

- Beyaz Saray, BAE’nin ABD’de yapay zeka, yarı iletkenler, enerji ve üretim sektörlerine 10 yıl içinde 1,4 trilyon dolarlık yatırım taahhüdünde bulunduğunu açıkladı. Başkan Trump ile BAE Ulusal Güvenlik Danışmanı Al Nahyan arasındaki görüşmenin ardından duyurulan bu çerçevenin, BAE’nin ABD ekonomisindeki varlığını önemli ölçüde artıracağı vurgulandı.

- Avrupa piyasaları ise günü satış baskısı altında tamamladı. Euro Stoxx 50, FTSE 100, CAC 40 ve DAX değer kaybederken, Euro Stoxx endeksinde altyapı ve iletişim sektörleri pozitif ayrışarak sırasıyla %1.45 ve %1.26 oranında değer kazandı.

- Yurt içinde ise, İstanbul Büyükşehir Belediye başkanı Ekrem İmamoğlu ve birçok belediye başkanı yolsuzluk soruşturması kapsamında tutuklandı.

- Siyasi haber akışları ile hafta sonu riskini almak istemeyen piyasa da geçen hafta BIST 100 endeksi %16,57 değer kaybederken, bankacılık sektörü %26,70’lik düşüşle en sert darbeyi aldı. Bankaların net faiz marjında beklenen toparlanmanın ötelenmesi, satış baskısını artırdı. Swap yoluyla gelen paranın yarısı çıkarken, TL tahvillerde likidite azaldığı için alım kotasyonları geri çekildi. TCMB’nin ara toplantıyla faiz koridorunda yaptığı düzenleme, yerli yatırımcı kaynaklı döviz talebini sınırlamayı hedefledi. Depo ihaleleri ve likidite senetleriyle fazla likiditenin hızlıca emilmesi sağlanarak, faizlerin üst banda (%46) yaklaşması amaçlandı. Bu gelişmelerle birlikte, faiz indirimi beklentisi şimdilik rafa kalkmış görünüyor.

- Hafta sonunda regülatörler piyasa oynaklığını ve zorunlu satışları azaltmak için önlemler aldı. Açığa satış 25 Nisan’a kadar yasaklanırken, özkaynak koruma oranı %35’ten %20’ye düşürüldü. Pay piyasasında emir/işlem oranı 3:1’e çekilirken, algoritmik işlemleri yavaşlatmak amacıyla eşik değer aşım ücreti 0,25 TL’den 0,50 TL’ye yükseltildi. Piyasalardaki sakinleşme sağlandığında mevcut tahminlerin yeniden gözden geçirilmesi kaçınılmaz olacak.

- Yurt içinde, İstanbul Valiliği, İBB ve Beylikdüzü Belediye Meclislerinin, belediye başkan vekili seçimi için 26 Mart Çarşamba günü toplanacağını duyurdu. Cumhurbaşkanlığı Kabine toplantısı bugün gerçekleştirilecek.

- Küresel piyasalar ise bugün açıklanacak PMI verilerine odaklanmış durumda. Öte yandan, Dışişleri Bakanı Hakan Fidan, 25 Mart'ta ABD Dışişleri Bakanı Rubio ile Washington'da bir araya gelecek.

- Kanada'da ise siyasi gündem hareketli; ülke 28 Nisan'da erken seçime gitmeye hazırlanıyor.

BIST100 GÜNLÜK GRAFİK

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- ANGEN – Şirket kayıtlı sermaye tavanının 500 milyon TL’den 7,5 milyar TL’ye yükseltilmesi kapsamında yapılan başvuru Bakanlık tarafından onaylandı.

- AYES – Şirketin, pamuk, iplik ve bez alanında yurt içi ve yurt dışı alım satım ticaretine başladığı açıklandı.

- BALSU – Pay geri alım programının başlatılmasına, 10.000.000 adet paya karşılık 175 milyon TL kaynak ayrılmasına karar verildiği açıklandı.

- BMSCH – Pay geri alım programının başlatılmasına, 1.000.000 adet paya karşılık 278 milyon TL kaynak ayrılmasına karar verildiği açıklandı.

- ENSRI – Şirket unvanının Ensari Sınai Yatırımlar olarak değiştirildiği açıklandı.

- ECILC – Rekabet Kurulu tarafından, Eczacıbaşı Monrol Nükleer Ürünler sermayesindeki şirket payının %50'sinin devrine Rekabet Kurulu tarafından izin verildiği açıklandı.

- EMNIS – Konkordato projesi kapsamında kırkıncı taksit ödemesinin yapıldığı açıklandı.

- GSDHO – GSD Shipping’in sermayesinin 50 milyon dolardan 60 milyon dolara yükseltilmesine karar verildiği açıklandı.

- GUBRF – Yönetici Sorumluluk Sigortası’nın yenilendiği açıklandı.

- INVEO – 364 gün vadeli 275 milyon TL tutarında bono ihraç edildi.

- INDES – Şirket bağlı ortaklığı Neteks Teknoloji ile Teltonika Turkey Teknoloji arasında distribütörlük anlaşması imzalandığı açıklandı.

- KMPUR – Şirketin, Turquality Marka Destek Programı kapsamına alındığı ve bu kapsamda 2025 yılı için 190,8 milyon TL teşvik hakkı kazandığı açıklandı.

- LIDFA – ISCTR tarafından ihale edilen 237,3 milyon TL’lik portföy kapsamında ihaleyi şirketin kazandığı ve devir işlemlerinin tamamlandığı açıklandı.

- HUBVC – Şirket sermayesinin 280 milyon TL’den %200 oranında bedelli olarak 560 milyon TL nakden artışla 840 milyon TL’ye yükseltilmesi kapsamında SPK’ya başvuru yapıldı.

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST100 endeksi Cuma günü sert düşüş yaşarken, gün içindeki dalgalanmalar ve devre kesicilerin devreye girmesi piyasalardaki kırılganlığı ortaya koydu. Teknik seviyelerin hızla aşılması, bu dönemde teknik analizle hareket etmenin riskli olabileceğini gösteriyor. Öte yandan, Türkiye’nin 5 yıllık CDS primi 320 baz puanı aşarken, 10 yıllık Eurobond faizleri %7,50 ile yılın en yüksek seviyesine çıktı. Gün içerisinde düzenleyici kuruluşlar tarafından alınan ve volatiliteyi düşürmeye yönelik tedbirlerin fiyatlamalar üzerinde ne denli etkili olduğu izlenecek.

Destekler; 9.000 - 8.800 - 8.500

Dirençler: 9.200 - 9.500 - 9.800

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vadeli kontrat Salı gününden itibaren süregelen satıcılı seyrini Cuma Günü de devam ettirerek 11.030 seviyesinde düşük bir açılış gerçekleştirdi. Haftanın son işlem gününde 11.080-9975 seviyeleri arasında hareket ederek haftayı 10.194 seviyesinde satıcılı kapattı. Yakın vadeli kontratın hafta sonu gelen siyasi haber akışlarının etkisi ile yeni güne negatif başlangıç yapmasını bekliyoruz. SPK tarafından alınan tedbirlerin etkisi kısmi de olsa baskıyı kısa vadeli hafifletebilecek olsa da belirsizlik ortamı kaynaklı sözleşmede volatilitenin yüksek olmasını beklemekteyiz.

Bu doğrultuda 10.000 seviyesi kritik destek noktası, satışların derinleşmeye devam etmesi durumunda 9.830-9.640 destek seviyeleri takip edilebilir. Olası alımların görülmeye başlaması durumunda ise 10.200-10.430-10.500 seviyeleri izlenebilir.

Destek:10.000-9.830-9.640-9.600

Direnç:10.200-10.300-10.430-10.500

DOLAR/TL YAKIN VADE; Nisan vadeli Dolar/TL kontrat, Cuma günü 39,63 seviyesinde alıcılı bir açılış gerçekleştirdi. Gün içerisinde haber akışlarının etkisiyle güç kazanmaya devam eden parite gün içerisinde 40,60 seviyelerine kadar ulaşırken haftayı 40,44 seviyesinden alıcılı kapattı. Yakın vadeli kontratın yeni haftaya da güç kazanımını devam ettirerek alıcılı bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde 40,80-41,00 ve çarşamba günü ulaşılan rekor seviyesi 42,84 seviyeleri izlenebilir. Olası geri çekilmelerin görülmesi durumunda ise 39,20-39,00 seviyeleri takip edilebilir.

Destek: 39,20-39,15-39,00

Direnç: 40,80-40,90-41,00

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

Geçen hafta piyasalarda dalgalı bir seyir izlendi ve yukarı yönlü hareketler kalıcı bir ivmeye dönüşemedi. Fed’in toplantı sonrası verdiği ılımlı mesajlar kısa vadeli bir rahatlama sağlasa da, güçlü dolar ve gümrük vergilerine dair süregelen endişeler risk iştahını sınırladı. ABD tahvillerine yönelim, yatırımcıların temkinli duruşunu koruduğunu gösterirken, teknoloji sektörü geleceğe dair beklentiler açısından sorgulanmaya devam etti. Makroekonomik veriler dirençli bir ekonomik tablo çizse de, gümrük vergilerinin enflasyon ve büyüme üzerindeki etkilerine yönelik belirsizlikler güven ortamını zayıflattı. Bu koşullar altında, SP500 endeksi haftayı sınırlı kazanımlarla tamamlarken, piyasalarda güçlü bir trend oluşumu için net bir yön tayini zorlaştı.

SP 500 endeksinde teknik olarak uzun vade pozitif görünüm bozulmuş değil ancak 5.500 seviyesi altında kapanışların satışları derinleştirebileceği de unutulmamalıdır.

DİRENÇLER; 5.850 - 6.000 - 6.150

DESTEKLER; 5.400 -5.300 - 5.200

NASDAQ;

Geçen hafta piyasalarda dalgalı seyir devam ederken, Fed’in ılımlı mesajları kısa vadeli iyimserlik yarattı. Ancak güçlü dolar ve gümrük vergisi endişeleri risk iştahını baskıladı. ABD tahvillerine yönelim temkinli duruşu korurken, belirsizlikler piyasaların net bir trend oluşturmasını zorlaştırıyor.

Teknik olarak 20 bin seviyesi yukarı geçilmedikçe Nasdaq endeksinde satış baskısının canlı kalabileceği değerlendiriliyor.

DESTEKLER; 19.400 - 19.300 - 19.100

DİRENÇLER; 19.850 - 20.100 - 20.500

ABD BORSALARI ŞİRKET HABERLERİ

- Tesla (TSLA): Kaliforniya’dan sürücüsüz araçlarla çalışanlarını taşıma izni aldı. Ayrıca, bir savcı Tesla bayilerine yönelik saldırıları 'iç terörizm' olarak nitelendirdi. Hisseler YTD %40 düştü.

- Morgan Stanley (MS): 2.000 çalışanı işten çıkaracak. Goldman Sachs ve Bank of America da benzer adımlar attı.

- Ben & Jerry’s - Unilever (UL): Ben & Jerry’s, CEO’sunun siyasi anlaşmazlık nedeniyle Unilever tarafından kovulduğunu iddia etti.

- Autodesk (ADSK): Starboard Value, 500 milyon dolarlık hissesine dayanarak yönetimi hedef alan bir vekâlet savaşı başlatıyor. Hisseler YTD %12 düştü.

- Pfizer (PFE): Haleon’daki 3,24 milyar dolarlık hissesini sattı. BlackRock artık en büyük hissedar.

- Frontier Airlines (ULCC): Southwest Airlines’a yanıt olarak ücretsiz bagaj kampanyası başlattı.

- Netflix (NFLX): Bir yapımcı, iptal edilen bir dizi için aldığı 11 milyon doları şahsi yatırımlarda kullanarak dolandırıcılıkla suçlandı.

- Google (GOOGL): Irk ayrımcılığı davasında 28 milyon dolar tazminat ödemeyi kabul etti.

- Alman Savunma Şirketleri: Rheinmetall %6,3, Renk Group %10, Hensoldt %8,5 düştü. Yeni savunma harcama paketi beklentileri karşılamadı.

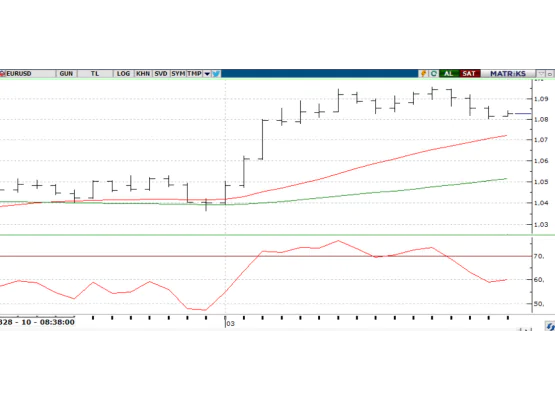

EURUSD;

Bugün açıklanacak Mart ayı öncü PMI verileri, işletmelerin gümrük vergileri ve jeopolitik gelişmelere tepkisini gösterecek. Haftanın en kritik verisi ise Fed’in tercih ettiği enflasyon göstergesi PCE olacak. TÜFE’deki iyimserliğin PCE’ye yansıması, enflasyon endişelerini hafifletebilir. Almanya’da ise IFO endeksi, borç freni tartışmalarının etkisini yansıtabilir. Teknik olarak, 1,0850 seviyesi paritede önemli bir eşik olarak öne çıkıyor.

Dirençler; 1.0940 - 1.0950 - 1.1000

Destekler; 1.0820 - 1.0810 - 1.0800

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Değerli metaller, son dönemdeki yükselişin ardından doların güçlenmesiyle baskılandı. Buna rağmen ons altın haftayı %1,3 artışla tamamlamayı başardı. Teknik olarak, ons altında kalıcı bir güçlenme için 3050 doların üzerinde kapanışların görülmesi gerektiğini düşünüyoruz.

Dirençler; 3.050 - 3.060 - 3.100

Destekler; 2.950 - 2.900 2.850

GÜMÜŞ;

Jeopolitik riskler yüksek seyretse de Doğu Avrupa’daki ateşkes çabaları ve Trump’ın gümrük vergilerine dair ılımlı açıklamaları belirsizliği bir miktar azalttı. Dolar Endeksi’ndeki toparlanmaya rağmen ons gümüş yükseliş eğilimini koruyor. Teknik olarak, 32.50 seviyesi üzerinde kalındıkça yükseliş ivmesi korunabilir. .

Dirençler 33.50 - 34.00 - 34.50

Destekler 33.00 - 32.50 - 32.00