Günlük Analiz 24-06-2024

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Tespitlerimize paralel alıcılı eğilimini cuma günüde sürdüren endeks gün boyu dar bant aralığında dengeli görünümünde yukarı yönlü potansiyelini koruyarak haftayı tamamladı. Endeks günü 0.29% luk yükselişle 10.771,36 puan seviyesinde tamamlamış oldu. Endeks 4 haftalık düşüş periyodunun ardından geçtiğimiz hafta önemli bir toparlanma performansı da göstermiş oldu. Yeni hafta başlangıcında endeksin kısmen dengeli ve alım yönlü bir başlangıç yapması beklenebilir. Ancak küresel taraftaki genel havanın içeriye yansımaları alıcılı eğilimin ivme kaybetmesine neden olabilecektir. Haliyle endekste bugün çift yönlü fiyatlamalar ile bir miktar daha oynaklığın artmasını bekliyoruz. Yakın desteklerinden güç alması muhtemel görünen endeksin yukarı yönlü potansiyelini koruyarak pozitif bir kapanış gerçekleştirmesini bekliyoruz. Yukarı da özellikle 11 bin üzeri seviyeler öncelikle hedeflenmelidir.

Dirençler; 10.800 - 11.000 - 11.088 - 11.250

Destekler; 10.700 - 10.500 - 10.300 - 10.000

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

• SEGMN- Seğmen Kardeşler Gıda 26-28 Haziran tarihleri arasında 30₺’den halka arz oluyor şirket kahvaltılık yiyecekler üretmektedir.

• EFORC- Efor Çay 26-28 Haziran tarihleri arasında 14,50₺’den halka arz oluyor. Şirketin faaliyet alanları çay üretimi, kömür ve gübre ticareti.

• TTKOM- Türk Telekom'dan kas hastalarına yapay zeka destekli çözüm için AR-GE çalışmalarını tammaladı.

• ENTRA- IC Enterra Yenilenebilir Enerji 1Ç24 finansal sonuçlarını açıkladı, şirket aynı dönemde gelirlerini yüzde 12,3 artırarak 683 milyon liraya yükseltti.

• TTE- Petrol şirketi TotalEnergies ve Alman kamu şirketi EnBW'nin ülkede 3,02 milyar avro ile 2,5 gigawattlık (GW) deniz üstü rüzgar santrali (RES) ihalelerini kazandığını bildirdi.

• Bu hafta temettü dağıtacak şirketler:

24.06.2024-LIDER, PETUN

25.06.2024-DEVA, EGPRO, KLSER

26.06.2024-KBORU

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Haziran vade kontrat da cuma günü ara düzeltmeler ile kar satışları görülse de haftayı pozitif görünümünü koruyarak alıcılı bir şekilde tamamladı.Yeni hafta başlangıcında da endeksin pozitif görünümünü koruyarak yukarı yönlü ivmelenmesini arttırmasını bekliyoruz. Piyasa yukarı yönlü potansiyelini arttırmaya çalışırken ara ara gelen kar satışlarıyla birlikte 12.000 seviyelerine yakın pozitif bir görünümle kapanışını gerçekleşmesini bekliyoruz.

Dirençler : 11.900 - 12.000 - 12.050 - 12.100

Destekler : 11.790 - 11.750 - 11.700 - 11.650

DOLAR/TL YAKIN VADE; Temmuz vade kontrat cuma gününe kısmen satıcılı başlasa da gün içinde baskılanmanın artmasıyla birlikte -0,12'lik bir düşüş daha gerçekleştirerek haftayı negatif bir görünüm ile kapattı. Yeni hafta başlangıcında kontrat'ın toparlanarak pozitif bir görünümle alıcılı bir başlangıç gerçekleştirmesini bekliyoruz. Bu etki ile 34,50 seviyelerinin görülmesi ve kontrat'ın pozitif kapanış gerçekleşmesi kuvvetle muhtemeldir. Olası kırılmalarda ise 34,10 - 34,00 destekleri yakın takip edilmeli.

DİRENÇLER; 34,35 - 34,40 - 34,50 - 34,55

DESTEKLER; 34,13 - 34,10 - 34,00 - 33,90

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Geçtiğimiz hafta alıcılı eğilimini sürdüren ve 5.500 kademesini aşarak haftayı tamamlayan endekste kısmen de olsa bu kademe üzerinde yorulma teknik görünümde dikkat çekiyor. Yeni hafta başlangıcında vadeli tarafta baskılanmanın etkisini sürdürdüğünü görüyoruz. Bu etki ile endeksin özellikle 5.500 desteğini aşağı yönde zorlaması ve olası sarkmalarda düşüşün 5.400 seviyesine doğru genişlemesi beklenmelidir. Yeni haftada FED üyelerinin mesajları ile yön tayin edecek olan piyasalarda olası şahin mesajlar endekslerde ki baskılanmaları artırabilecektir. 5.500 seviyesinin tutunması durumunda ise kısmi tepkilerle endeks görünümünü toparlamaya çalışacaktır.

DİRENÇ; 5.600 - 5.800 - 6.000 - 6.200

Pivot; 5.500

DESTEK; 5.500 - 5.390 - 5.250 - 5.200

NASDAQ; Geçtiğimiz hafta 20 bin üzeri yeni zirve denemesi gerçekleştiren endeks özellikle NVDI'da gelen düzeltmenin de etkisi ile bu kademe üzerinde teknik açıdan yorulma emareleri göstermeye başladı. Endeksin yeni hafta başlangıcında baskılı görünümünü vadeli tarafta devam ettirdiğini görüyoruz. Endeks bu etki ile bugün öncelikle yakın desteklerini test edecek ve vereceği kısmi tepki alımları ile 20 bin kademesi üzerinde tutunmaya çalışacaktır. Ancak satışların baskısını artırması ile endeksin düşüşünü 19.500 - 19.300 kademelerine doğru genişletebileceğini düşünüyoruz. Özellikle FED üyelerinden gelecek mesajlar doğrultusunda yön tayin etmesi muhtemel görünen endeksin bir diğer belirleyeni de NVDIA tarafında ki fiyatlanmaların seyri olacaktır. Geçtiğimiz hafta 3% civarı değer kaybeden hissede olası satışın devamı ve düşüşün derinleşmesi durumunda endeksteki düşüşünde daha derinleşmesi beklenebilir. Aksi yönlü gelişmede ise bu durum endeks için de toparlanmaya destek sağlamış olacaktır.

DİRENÇ; 20.200 - 20.370 - 20.500 - 20.750 - 21.000

Pivot; 20.000

DESTEK; 19.900 - 19.700 - 19.500 - 19.300 - 19.000

ABD BORSALARI ŞİRKET HABERLERİ

• Nvidia (NVDA), Microsoft'u (MSFT) geçerek 3,34T $ piyasa değeri ile dünyanın en değerli şirketi oldu. Şirketin hisseleri bu yıl %174 artış gösterdi.NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

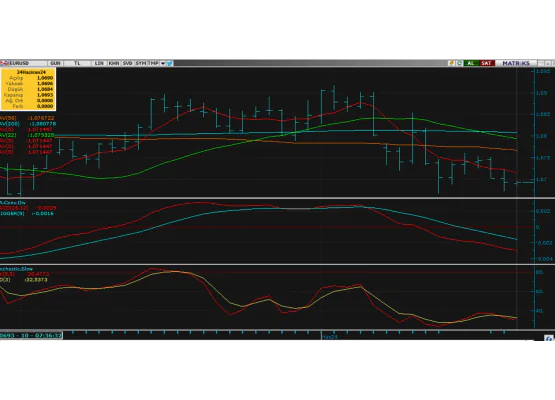

EURUS; Güçlü dolar etkisiyle geçtiğimiz haftayı baskılanarak geçiren endekste özellikle 1.070 altı kapanış dikkat çekti. Dolar endeksi sert toparlanırken ve bir kez daha 106 sınırına dayanırken paritede baskılanmanın artması normal karşılanabilir. Yeni hafta başlangıcında kısmen dengeli bir görünümde başlangıç yapan paritede kısmi ataklar ile 1.070 üzeri toparlanmalar gün boyu görülecektir. Ancak doların güçlü seyri ile paritenin düşük kalmaya ve 1.070 seviyesine yakın dengeli görünümünü korumaya devam edeceğini düşünüyoruz. Özellikle FED başkanlarından gelecek mesajların şahinlik derecesine paralel doların yön bulacağı bir haftada 106 seviyesinin aşıldığı senaryoda parite bir kez daha 1.060 lara doğru baskılanabilecektir. Aksi yönlü gelişmelerde ise 1.080 öncelikle hedeflenmelidir.

Dirençler; 1.0716 - 1.0740 - 1.0760 - 1.0800

Pivot; 1.0700

Destekler; 1.0680 - 1.0650 - 1.0630 - 1.0600

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN; 2300 seviyesi üzerinde tutunan ve bir kez daha alt destek kademelerinden güç alan altın 2350 direncini aşarken dün bu kademe üzerinde kapanış gerçekleştirmeyi de başardı. Bu etki ile bugünde pozitif görünümünü sürdüren altında özellikle son toparlanma ile kısa vade teknik görünümde güçlenme olması dikkat çekici. Bu durumun bir miktar jeopolitik risklerin ön plana çıkmasından kaynaklı olduğunu not etmekte fayda var. Haliyle altında bugünde alıcılı eğilim etkisi devam ederken piyasa 2400 seviyesine doğru kademeli yükselişini sürdürecek ve haftayı pozitif tamamlayacaktır. Dönüşlerde 2350 kısa vade pivot kademe olarak görülebilir ve 2300 desteğinin tutunması beklenmelidir.

Dirençler; 2380 - 2400 - 2430 - 2450

Kısa Vade Pivot; 2350

Destekler; 2350 - 2330 - 2300 - 2280

GÜMÜŞ; 30 ons kademesini tespitlerimiz doğrultusunda aşan ve alıcılı eğilimini bu seviye üzerinde devam ettiren gümüş dün bir kez daha bu seviye üzerinde kapanış gerçekleştirerek iştahlı görünümünü desteklemiş oldu. Özellikle artan jeopolitik risklerin desteklemesi ile alıcılı eğilimini sürdüren gümüşte bugün uzak doğu açılışında kısmi bir dengelenme olduğu dikkat çekiyor. Bu etki ile 30 ons desteğine yakın tutunmasını beklediğimiz gümüşün yukarı yönlü alıcılı eğilimini sürdürmesini ve haftayı daha üst kademelerde pozitif tamamlamasını bekliyoruz. Yükselişin devamında hedef bir kez daha 32.50 seviyeleri olurken olası geri çekilmelerde ise kısa vade için 30 ons kademesi pivot seviye olarak görülebilir.

Dirençler; 31.00 - 31.30 - 32.50 - 33.00

Kısa Vade Pivot; 30.00

Destekler; 30.00 - 29.00 - 28.50 - 27.50