Günlük Analiz 26-11-2024

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- ABD piyasaları, Trump'ın Scott Bessent’i Hazine Bakanı adayı göstermesi ve İsrail ile Hizbullah arasında ateşkes müzakerelerinin desteklediği iyimserlikle haftaya pozitif başladı.

- ABD'de Chicago Fed ulusal aktivite endeksi, Ekim'de -0,40 ile beklentinin altında kalırken, Dallas Fed imalat endeksi Kasım'da -2,7'ye yükseldi.

- Aynı zamanda dün yetkililerden de önemli açıklamalar takip edildi; Minneapolis Fed Başkanı Kashkari, Aralık ayında 25 baz puan faiz indiriminin makul olduğunu söylerken, Chicago Fed Başkanı Goolsbee, ekonomide aşırı ısınma belirtisi olmadıkça faizlerin düşebileceğini belirtti.

- Bessent’in piyasa dostu olduğu söylemleri risk iştahını artırırken, mali endişeleri hafifletip tahvil getirilerini düşürerek Wall Street endekslerini yükseltti. S&P 500 %0.3, Nasdaq %0.27 ve Dow Jones %0.99 arttı. Russell 2000 tüm zamanların zirvesine ulaştı. VIX

- endeksi 15,24'ten 14,60 seviyesine geriledi. İsrail-Lübnan ateşkes görüşmeleri enerji hisselerini %2 düşürdü. Altın fiyatı 2.604,99 dolara gerilerken, Brent petrol 72.73 dolara düştü.

- Yine Trump’ın Kanada, Meksika ve Çin’e yönelik yeni gümrük tarifesi planlarını açıklamasıyla dolar değer kazandı, hisse senetleri ise geriledi. Dolar, Meksika pesosu karşısında %1.6 artarak 20.60 seviyesine, Kanada doları karşısında ise %1 yükselerek 1.4132 seviyesine ulaştı. Japon Nikkei %1.2 düşerken, Hong Kong Hang Seng %0.6 artış gösterdi.

- İçeride ise, Dünya Bankası Türkiye Direktörü Humberto Lopez, Türkiye’nin elektrik iletim hatlarını iyileştirmek için 6 ay içinde 750 milyon dolarlık, birkaç yıl içinde ise toplamda 1,5 milyar dolarlık yatırım yapacaklarını açıkladı.

- TÜPRAŞ Aliağa Rafinerisi’nde meydana gelen patlama sonrası çıkan yangın söndürülürken, olayda can kaybı ya da yaralanma olmadığı ve diğer ünitelerde üretimin sürdüğü bildirildi.

- Trump'ın göreve başlamadan Kanada, Meksika ve Çin’e yönelik vergi planlarını açıklaması ve kabine kurma adımları, piyasalar tarafından dikkatle izleniyor. Öte yandan, İsrail ile Hizbullah arasındaki ateşkes görüşmelerinin prensipte onaylandığı, ancak süreçteki en ufak bir aksaklığın müzakereleri sekteye uğratabileceği yönündeki haber akışı, risk algısını şekillendiren önemli unsurlar arasında yer alıyor.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Borsa İstanbul’da yükseliş trendi devam ediyor. BIST100 endeksi, tepki alımlarıyla başladığı haftayı dün %1.15 değer kazancıyla 9659.96 seviyesinde tamamladı. Bankacılık hisselerinde kar satışları görülürken, sanayi hisselerine olan alım iştahı sürdü. Bugün yurt içi ve Euro Bölgesi’nde önemli bir veri bulunmazken, ABD’de saat 16:55 sonrası açıklanacak makro veriler ve Fed tutanakları takip edilecek. Teknik açıdan endekste artan işlem hacmi ve pozitif göstergeler, yükseliş eğiliminin trend hareketine dönüşebileceğine işaret ediyor. 9708-9733 bandı direnç olarak izlenirken, bu seviyelere yaklaşan hareketlerde kar satışlarına dikkat edilmesi gerekiyor. Olası geri çekilmelerde destek noktası olarak 9500 seviyesi takip edilebilir.

Dirençler; 9.660 - 9.700 - 9.800

Destekler; 9.500 - 9.350 - 9.200

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- KCHOL – S & P tarafından şirketin uzun vadeli kredi notunun BB+’ya yükseltildiği, not görünümünün Durağan olarak belirlendiği ve kısa vadeli kredi notunun teyit edildiği açıklandı.

- CWENE – Şirketin 270 milyon TL tutarında ürün satış çerçeve sözleşmesi imzaladığı açıklandı.

- DCTTR – Şirketin 852.000 dolar tutarında pamuk satışı anlaşması yaptığı açıklandı.

- EKGYO – Merkez Ankara projesinin yüklenicisi ile yapılan sözleşmeye ek protokol ile 4,5 milyar TL olan Askeri Şirket Payı Toplam Gelirinin 5,4 milyar TL’ye yükseldiği açıklandı.

- ENJSA – Fitch tarafından şirketin kredi notunun teyit edildiği, not görünümünün Negatif’ten Stabil’e yükseldiği açıklandı.

- GLYHO – Şirket bağlı ortaklığı GPH’nin Ekim ayında limanlarına gelen gemi sayısının 2023 Ekim’e göre %25, gemilerin doluluk oranı ise %104 seviyesinde gerçekleştiği açıklandı.

- MEGAP – (Konkordato) Şirkete mahkeme tarafından verilen geçici mühlet süresinin 16 Ocak’a uzatıldığı açıklandı.

- RGYAS – Halka arzdan elde edilen fonun 2,3 milyar TL’sinin finansman borç ödemelerinde, 359,7 milyon TL’sinin ilişkili taraflara ticari borç ödemelerinde, 100 milyon TL’sinin Maltepe Park yatırımında, 359,6 milyon TL’sinin işletme sermayesinde kullanıldığı açıklandı.

- FROTO – Şirket sermayesinin 350,9 milyon TL’den %900 oranında bedelsiz olarak 3,2 milyar TL artışla 3,5 milyar TL’ye yükseltilmesine karar verildi.

- OYLUM – Yener Büyüknalbant tarafından 8,06 – 8,11 TL fiyat aralığından 255.777 adet pay alınırken, şirket sermayesindeki payı %5,74’e yükseldi.

- GOKNR – Turkey Juice Company tarafından 25,98 TL fiyattan 610.000 adet pay satılırken, şirket sermayesindeki payı %52,86’ya geriledi.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Aralık vadeli kontrat dün 10.864,00 - 11.053,00 seviyeleri arasında hareket ederek günü %1,02 oranında bir yükselişle 10.959,50 seviyesinde tamamladı. Faiz indirim beklentileriyle birlikte perşembe gününde itibaren yükselişlerin güç kazandığı sözleşmede pozitif hava yeni haftada da etkisini sürdürdü. yakın vadeli kontratın bugünde alıcılı bir başlangıç gerçekleştirmesini bekliyoruz. Burada psikolojik öneme sahip 11.000 üzerindeki saatlik kapanışlarda alımların güç kazanmasıda beklentilerimiz doğrultusundadır. Bu durumda 11.100 - 11.180 ve 11.250 seviyeleri direnç konumunda bulunmaktadır. Kritik bir direnç olarak izlediğimiz 11.000 bölgesi üzerinde kalıcılığın sağlanamaması ve kâr satışlarının gözlenmesi halinde ise 10.900 seviyesi ilk güçlü destek noktasıdır. Bu seviye altında 10.850 - 10.800 bölgesi destek olarak önem kazanacak olup, devamında 10.750 - 10.680 ve 10.600 seviyeleri destek

Direnç: 11.000-11.119-11.180-11.200-11.250

Destek:10.750 10.680-10.650-10500-10.400

DOLAR/TL YAKIN VADE; Kasım vadeli dolar TL kontratı cuma günü 34,79 seviyesinde güçlü bir açılış gerçekleştirdi. Gün içerisinde 34,79 -34,68 seviyeleri arasında hareket ederek haftayı 34,68 seviyesinde , düşük bir kapanış gerçekleştirdi. Yakın vadeli kontratın ABD’nin seçilmiş başkanı Trump’ın hazine bakanlarının ismini açıklamasının ardından dolarda görülebilecek hareketliliklere bağlı volatilitenin yüksek olduğu bir haftaya açılış gerçekleştirmesini bekliyoruz. Gün içerisinde 34,65-34,60 kritik destek seviyelerine kadar sarkmalar takip edilebilir. Olası haber akışıyla alımların güçlenmesi durumunda 34,90-35,00 direnç seviyeleri takip edilebilir.

Destek: 34,65-34,63-34,60-34,55-34,50

Direnç: 34,85-34,86-34,88-34,90-35,00

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Şükran Günü tatili öncesi ABD'de veri akışı yoğun, ancak piyasa bugün özellikle Fed tutanaklarına odaklanıyor. Hatırlanacağı üzere, Fed 7 Kasım toplantısında faiz oranlarını 25 baz puan indirmiş, ancak Başkan Powell Aralık ayına dair net bir sinyal vermekten kaçınmıştı. Tutanakların nötr bir ton taşıması beklenirken, Fed’in son dönemdeki açıklamaları daha fazla gevşeme konusunda temkinli bir duruş sergilediğini gösteriyor. Bu durum, önümüzdeki toplantıda faiz indirimi ihtimalini canlı tutsa da Fed’in gelecek yıl beklemeye geçme olasılığını artırıyor. Tutanaklar, varlık fiyatlarının seyrinde belirleyici rol oynayabilir.

S&P500 endeksi, Trump’ın gümrük vergisi planlarını açıklamasının ardından sınırlı bir fiyatlama sergiliyor. Teknik olarak, endeks 5970–5990 aralığında tutunmaya devam ederse pozitif görünüm korunabilir ve 6010–6050 dirençleri hedeflenebilir. Ancak, 5970 altında günlük kapanışlar gerçekleşirse, 5950 ve 5900 destekleri gündeme gelebilir.

DİRENÇLER; 6.000 - 6.100 - 6.170 - 6.250

DESTEKLER; 5.850 5.700 - 5.690 - 5.650

NASDAQ; ABD'de Şükran Günü tatili öncesi piyasa, yoğun veri akışı arasında Fed tutanaklarına odaklanıyor. 7 Kasım toplantısında faizleri 25 baz puan indiren Fed, Aralık için net bir sinyal vermemişti. Tutanakların nötr bir ton taşıması beklenirken, Fed’in son açıklamaları, daha fazla gevşeme konusunda temkinli bir yaklaşımı işaret ediyor. Bu durum, faiz indirimi olasılığını korurken, 2024’te beklemeye geçme ihtimalini güçlendiriyor. Tutanakların, varlık fiyatlarında etkili olması beklenebilir.

Teknik olarak, endeks 20.780-20.900 bölgesi aralığında kaldığı sürece 21.000 ve 21.100 dirençlerine doğru yükseliş alanı korunabilir. Ancak, bu bölgenin altında saatlik kapanışlar, 20.650 ve 20.500 seviyelerini gündeme taşıyabilir. 20.500 bölgesi, gerilemelerin devamında kritik bir destek noktası olarak takip ediliyor.

DİRENÇLER; 20.800 - 20.900 - 21.000

DESTEKLER; 20.350 - 20.250 - 20.100

ABD BORSALARI ŞİRKET HABERLERİ

- (INTC): ABD hükümeti, Intel'in 8,5 milyar dolarlık çip teşviğini 8 milyar doların altına indirmeyi planlıyor.

- (RKLB): ABD Ticaret Bakanlığı, BAE Systems ve Rocket Lab şirketlerine toplamda 60 milyon dolara yakın sübvansiyon sağlayacak.

- (MSFT): ABD'li teknoloji şirketlerinden Microsoft'un geliri, temmuz-eylül döneminde yüzde 16, net karı yüzde 11 arttı.

- (META):Facebook, Instagram ve WhatsApp'ın sahibi Meta'nın geliri bu yılın üçüncü çeyreğinde yüzde 19, net karı yüzde 35 arttı.

- (AMZN): Teknoloji devi Amazon, karbonsuz enerjiye geçiş planının bir parçası olarak küçük modüler reaktör (SMR) anlaşmaları yaptı.

- Nvidia (NVDA): Nvidia ve Accenture kurumsal yapay zeka araçları için güçlerini birleştirdi

- NIKE (NYSE:NKE) ABD'li spor giyim üğreticisi olan Nike yıllık mali tahminlerii geri çekmesi ve çeyreklik gelirinde %10'luk bir düşüş kaydetmesi üzerine piyasa öncesi işlemlerde %7'nin üzerinde değer kaybetti.

- Eli Lilly (LLY): Indiana'da 4,5 milyar dolara imalat tesisi kuracak

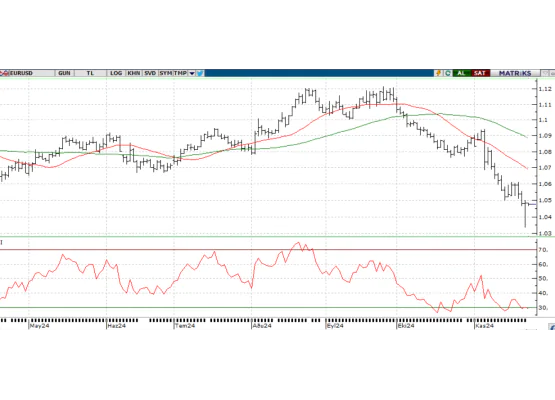

EURUSD; Paritenin 1,0360-1,0400 bandı üzerinde kalması, direnç kazanımı açısından önemliydi ve dün 1,0530 seviyesinin test edildiğini gördük. Ancak 1,05’in üzerinde arka arkaya kapanışlar henüz gerçekleşmedi. Bu durumun haftanın geri kalanında değişip değişmeyeceği izlenecek. Bugün ABD’de yoğun veri akışı ve Fed tutanakları ön planda. Fed’in faiz indirimi konusunda temkinli yaklaşımı, tutanaklardan gelecek mesajların parite üzerinde etkili olabileceğini gösteriyor.

Dirençler; 1.0590 - 1.0620 - 1.0650

Destekler; 1.0450 - 1.0440 - 1.0400

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN Altının ons fiyatı dün %3,25 oranında değer kaybederek oldukça zayıf bir performans sergiledi. İsrail ve Hizbullah arasında çatışmayı sonlandıracak bir anlaşma ihtimaline dair haberler, güvenli liman varlıklarına olan talebi belirgin şekilde azalttı. Bunun yanı sıra, Donald Trump'ın göreve başlar başlamaz Meksika ve Kanada’dan gelen tüm ithalata %25, Çin’den gelen ürünlere ise %10 ek gümrük vergisi uygulama planı, doları destekleyen bir unsur olarak öne çıktı. Bugün ise özellikle Fed tutanaklarında verilecek mesajların piyasalara yön vermesi bekleniyor. Teknik açıdan bakıldığında, ons altının 2630 dolar seviyesinin altına inmesi riskli bir tabloyu beraberinde getirebilir.

Dirençler; 2.690 - 2.700 - 2,750

Destekler; 2550 - 2.500 - 2.450

GÜMÜŞ; Haftaya Ortadoğu’da İsrail ve Hizbullah arasında bir anlaşma sağlanacak haberleri üzerine güvenli liman görevi gören değerli metallerdeki satışa paralel olarak yüzde 3,32 gerileyerek başlayan ons gümüşte 31,50 seviyesi altında kalındıkça zayıf görünümün devam edebileceğini değerlendiriyoruz. Bu durumda 29,70 ve 29,00 seviyeleri destek olarak izlenebilir. 32,00 seviyesi üzerinde günlük kapanışlar gelmedikçe sağlıklı bir yükseliş trendinin başlaması şuan için zor görünüyor.

Dirençler; 31.50 - 31.80 - 32.20

Destekler 30.00 - 29.50 - 29.00