Günlük Analiz 28-03-2025

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- ABD Başkanı Donald Trump’ın ithal otomobillere %25 ek gümrük vergisi uygulayacağını duyurması, küresel piyasalarda ticaret savaşı endişelerini artırdı. Özellikle Avrupa Birliği’nden yapılan otomobil ithalatını hedef alan ve 3 Nisan’da yürürlüğe girecek olan bu karar, otomotiv sektörü üzerinde baskı yarattı.

- Bu gelişmenin etkisiyle ABD borsalarında dalgalı bir seyir izlenirken, Avrupa borsaları satıcılı kapandı. Almanya’nın DAX endeksi %0.70, İngiltere’nin FTSE 100 endeksi %0.27 ve Fransa’nın CAC 40 endeksi %0.50 oranında değer kaybetti.

- 2 Nisan’a sayılı günler kala FED yetkililerinden gelen çelişkili açıklamalar da belirsizliği desteklemeye devam ediyor; Richmond Fed Başkanı Tom Barkin araçlara yönelik gümrük tarifelerinin tamamının tüketiciye yansımayabileceğini söylerken, Boston Fed Başkanı Susan Collins tarifelerin enflasyonu arttıracağını belirtti.

- ABD’de açıklanan iş gücü piyasası verileri ise istihdamın dirençli kaldığını gösterdi. 22 Mart ile biten haftada işsizlik maaşı başvuruları 224.000 ile 225.000 olan beklentinin hafif altında kaldı. Devam eden başvurular ise 1.86 milyon olarak açıklandı.

- Büyüme tarafında, ABD GSYH’si %2.3’lük beklentiyi aşarak %2.4 olarak gerçekleşti. Ancak, piyasalar bu veriyi olumlu fiyatlamadı ve S&P 500 %0.33, Nasdaq %0.53, Dow Jones ise %0.37 düşüşle günü tamamladı.

- Yurt içinde ise Cumhuriyet Başsavcılığınca, İBB Başkanı Ekrem İmamoğlu'nun avukatı Mehmet Pehlivan da dün gözaltına alındı. Siyasi haber akışları ile piyasalardaki tedirginlik devam ederken borsa İstanbul dün Bankacılık sektörü öncülüğünde satışlarını devam ettirerek %-0,38’lik düşüş ile satıcılı kapattı.

- Bugün Türkiye’de Ekonomik Güven Endeksi açıklanacak.

- ABD’de ise PCE (Kişisel Tüketim Harcamaları) verisi yayımlanacak. Fed’in enflasyon göstergesi olarak yakından takip ettiği bu veri, faiz politikalarına yönelik beklentileri şekillendirebilir.

- Almanya’da işsizlik oranı, İngiltere’de ise büyüme verisi açıklanacak. Bu veriler, Avrupa’nın en büyük iki ekonomisinin mevcut durumu hakkında önemli sinyaller verebilir.

- Siyasi gündemde ise CHP Genel Başkanı Özgür Özel, Cumartesi günü Maltepe’de miting düzenleyeceklerini açıkladı. Bu gelişme, yerel seçim sürecinde partinin stratejisi açısından dikkatle izlenecek.

- Öte yandan, Avrupa ülkelerinde yaz saati uygulaması bu hafta sonu başlayacak. Saatlerin ileri alınmasıyla birlikte finansal piyasalar ve işlem saatlerinde değişiklikler yaşanabilir.

BIST100 GÜNLÜK GRAFİK

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- TUPRS – Şirket kayıtlı sermaye tavanının 500 milyon TL’den 10 milyar TL’ye yükseltilmesi Genel Kurul’da da onaylandı.

- TUREX – Beş yatırımcı tarafından 20.699.500 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

- VKING – Şirket kayıtlı sermaye tavanının 80 milyon TL’den 875 milyon TL’ye yükseltilmesi Genel Kurul’da da onaylandı.

- VSNMD – VBTS kapsamında şirket paylarına 28 Nisan’a kadar emir paketi tedbiri getirildi.

- YIGIT – Şirketin Ankara’da bulunan Starter Fabrikası üzerine ISCTR lehine konulan 1. derece ipoteğin tamamının kaldırıldığı açıklandı.

- ZOREN – 391 gün vadeli 292,5 milyon TL tutarında bono ihraç edildi.

- KONTR – Şirketin bağlı ortaklığı Pomega’nın 54,6 milyon dolar tutarında sipariş aldığı açıklandı.

- KCAER – JCR tarafından şirketin Uzun Vadeli Ulusal Kurum Kredi Rating Notunun teyit edildiği, Kısa Vadeli Ulusal Kurum Kredi Rating Notunun J1 (tr)'den J1+ (tr)'ye yükseltildiği açıklandı.

- MIATK – Şirketin bir müşterisi ile Özel Güvenlik Altyapı Donanımları kapsamında 135,6 milyon TL tutarında sözleşme imzaladığı açıklandı.

- MIATK – Tripy tarafından Mikromobilite Dengeleme ve Talep Yönetim Sistemi yazılım projesinin Gazi Üniversitesi Teknopark Yönetimi tarafından onaylandığı, proje bütçesinin 8,3 milyon TL olduğu açıkladı.

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST 100 endeksi dün günü %0,38 düşüşle 9.612 puanda tamamladı. Sabah saatlerinde gelen alımlarla 9.820 puana kadar yükselen endeks, bu seviyeden itibaren satış baskısıyla gerileyerek günü negatif bölgede kapattı. 9.800 üzerindeki kapanışlar, toparlanma açısından kritik eşik olarak öne çıkıyor. Haftalık bazda %2,02 kayıp yaşayan endeks, aylık %1,71 artıda olsa da yılbaşından bu yana %2,21 değer kaybetmiş durumda.

Destekler; 9.600 - 9.500 - 9.300

Dirençler: 9.750 - 9.800 - 9.900

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vadeli kontrat dün 10.895 seviyesinden alıcılı bir açılış gerçekleştirdi. Gün içerisinde 11.025-10.796 seviyeleri arasında hareket ederek Çarşamba gününü 10.967 seviyesinden alıcılı kapattı. Kontratta orta vadeli Macd de makas hala açık olsa da daha kısa vadeli stochastic yukarı yönlü kesmiş durumda. Aynı şekilde momentumdaki geri dönüş de dikkat çekmekte. Yakın vadeli kontratın da tepki alımları gelmeye devam ederken kontratın bugün de alıcılı bir açılış gerçekleştirmesini bekliyoruz. Dün içerisinde 11.300-11.320-11.500 seviyeleri takip edilebilir, olası satışların güçlenmesi durumunda ise 10.600-10.530-10.500 destek seviyeleri takip edilebilir.

Destek: 10.600-10.530-10.500

Direnç: 11.300-11.320-11.500

DOLAR/TL YAKIN VADE; Nisan vadeli Dolar/TL kontrat, dün 39,47 seviyesinden yatay bir açılış gerçekleştirdi. Gün içerisinde 39,60 - 39,37 seviyeleri arasında hareket ederek günü 39,59 seviyesinden alıcılı kapattı. Yakın vadeli kontratın yenş güne de hafif alıcılı bir açılış gerçekleştirmesini bekliyoruz. Ancak yğksek volatiliteden ziyade olası bir haber akışı olmazsa dar bir bant aralığında hareketlerine devam edebilir. Bu doğrultuda gün içinde 39,72-39,78-39,89 seviyeleri takip edilebilir, olası satışların devam etmesi durumunda ise 39,30-39,27-39,25 seviyeleri görülebilir.

Destek: 39,30-39,27-39,25

Direnç: 39,72-39,78-39,89

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

Bugün ABD piyasalarında odak noktası, PCE enflasyon verisi ve Michigan tüketici güven endeksi olacak. Şubat ayında enflasyon verileri beklentilerden daha olumlu gelerek Fed’e politika alanı yaratmıştı. Ancak tüketici güveni zayıflarken enflasyon beklentilerindeki yükseliş dikkat çekmişti. Piyasalar, enflasyonun seyrine dair ipuçları ararken, olası olumsuz verilere kayıtsız kalınması, zayıf seyrin dip oluşturma sürecine işaret edebilir.

DİRENÇLER; 5.850 - 6.000 - 6.150

DESTEKLER; 5.400 -5.300 - 5.200

NASDAQ;

Bugün ABD piyasalarının odağında PCE enflasyon verisi ve Michigan tüketici güven endeksi olacak. Şubat ayında enflasyon beklentilerden iyi gelerek Fed’e hareket alanı sağlamıştı, ancak tüketici güveninde sert bir düşüş görülmüştü. Piyasalar, enflasyonun seyrini ve bunun faiz politikalarına etkisini yakından izleyecek. Olası olumsuz verilere kayıtsız kalınması, piyasaların dip oluşturma sürecine girdiğine işaret edebilir.

DESTEKLER; 19.800 - 19.650 - 19.300

DİRENÇLER; 20.300 - 20.500 20.700

ABD BORSALARI ŞİRKET HABERLERİ

- Boeing (BA), Lockheed Martin’i (LMT) geride bırakarak 20 milyar dolarlık Hava Kuvvetleri ihalesini kazandı; hisseleri %5 yükselirken, Lockheed %7 düştü.

- 23andMe (ME), CEO Anne Wojcicki’nin istifasıyla iflas başvurusunda bulundu, kendini satmayı planlıyor.

- SAP (SAP), güçlü bulut performansıyla Avrupa’nın en değerli şirketi oldu, Novo Nordisk (NVO) kilo verdirici ilaç sorunlarıyla geriledi.

- Tesla (TSLA), Elon Musk’a yönelik protestolar 5. haftasına girerken hisseler %5 yükseldi ancak Aralık’tan bu yana %48 düştü.

- Apple (AAPL), Apple TV+’ta yıllık 1 milyar doların üzerinde zarar ediyor, abone sayısı rakiplerinin gerisinde.

- StubHub (STUB), halka arz için başvuruda bulundu, 2024 gelirleri %29,5 artarak 1,77 milyar dolara ulaştı.

- Johnson & Johnson (JNJ), ABD yatırımını %25 artırarak 55 milyar doların üzerine çıkaracak.

- SpaceX, Trump yönetimiyle genişletilmiş Starlink ve savunma projeleriyle yeni federal sözleşmeler kazanmaya hazırlanıyor.

- Disney’in (DIS) “Pamuk Prenses” filmi 87,3 milyon dolarlık açılış hasılatına ulaştı ancak beklentilerin altında kaldı.

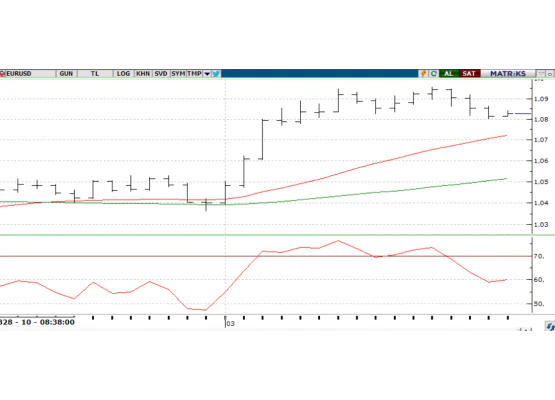

EURUSD;

Trump’ın ithal otomobillere uyguladığı %25’lik gümrük vergisi kararı, döviz piyasasında sınırlı etki yarattı ve parite 1,08 seviyelerinde dengelendi. Almanya’nın artırdığı harcamaların pozitif etkisi zayıflarken, piyasanın odağı ABD’den gelen gelişmelere kaymış durumda. Özellikle gümrük vergisi tartışmaları belirleyici olurken, ABD-Almanya tahvil faiz farkının geniş kalması dolar üzerinde baskıyı sınırlıyor. Teknik olarak, 1,0730’un üzerinde kalındıkça yukarı yönlü hareketlerin devam etme ihtimali bulunuyor.

Dirençler; 1.0790 - 1.0820 - 1.0850

Destekler; 1.0760 -1.0750 - 1.0720

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

DEĞERLİ METALLER

ONS ALTIN

Trump’ın otomobil vergileriyle artan ticaret gerilimi, altına olumlu yansırken, piyasalar bugün PCE enflasyon verisine odaklanmış durumda. Fed’in faiz indirim sinyali, faizsiz varlık olarak altını cazip kılarken, Goldman Sachs yıl sonu tahminini 3300 dolara yükseltti. Teknik olarak, 3050-3060 bandı kritik seviyede ve üzerinde kalındıkça yukarı yönlü hareketin sürmesi bekleniyor.

Dirençler; 3.050 - 3.060 - 3.100

Destekler; 2.950 - 2.900 2.850

GÜMÜŞ;

Trump’ın otomobil tarifeleri sonrası AB ve Kanada’nın misilleme sinyalleri, küresel ticaret gerilimini artırırken, ekonomik belirsizliklerin gümüşe destek verdiği görülüyor. Teknik olarak, 33,75 – 34,00 bölgesi üzerinde kalındıkça pozitif görünüm sürebilir. Yukarıda 34,50 ve 34,85 seviyeleri izlenirken, aşağı yönlü baskının artması için 33,75 altındaki kapanışlar kritik olabilir.

Dirençler 33.90 - 34.20 - 34.50

Destekler 33.50 - 33.20 - 33.00

ALTIN ONS

GÜMÜŞ ONS