Ncm Araştırma Yurt Dışı Piyasa Bülteni 03-03-2025

NCM Araştırma Yurt Dışı Piyasa Bülteni

Sert Satışlar, Artan Belirsizlik: ABD Piyasalarında Son Durum

Geçtiğimiz hafta piyasalarda güçlü bir hareket beklediğimizi belirtmiş ve S&P 500’de %2 veya daha büyük bir değişim öngörmüştük. Cuma günü toparlanma eğilimi gösterse de Haftaya sert satışlarla başlayan endekste düşüşlerin %3 kadar derinleştiğini gözlemledik. Yatırımcıların riskten kaçınma eğilimi, ABD tahvil faizlerindeki düşüş ve ekonomik büyümeye yönelik endişeler bu satışları tetiklemiş görünüyor.

Özellikle son haftalarda momentum hisseleri ve spekülatif yatırımlarda zayıflık dikkat çekiyor. Tüketici harcamalarındaki gerileme ve ekonomik büyümenin ivme kaybettiğine dair sinyaller de piyasadaki endişeleri artırıyor. Atlanta Fed’in ABD ekonomisinin bu çeyrekte daralabileceğine dair güncellenen tahmini, bu korkuları daha da pekiştirdi. Ayrıca, yapay zeka (AI) hisselerine yönelik beklentilerde de bir kırılma yaşanıyor olabilir. Sektörün öncüsü Nvidia, güçlü bir bilanço açıklasa da kârlılıktaki düşüş yatırımcıları tatmin etmedi ve hisse sert satışlarla karşılaştı. Bu durum, AI sektörüne yönelik aşırı iyimser beklentilerin sorgulanmasına neden olabilir.

Piyasalarda teknik olarak aşırı satım bölgesine girilmiş olması kısa vadeli bir tepki alımını destekleyebilir. Ancak, yatırımcıların belirsizliğe karşı oldukça hassas olduğu görülüyor. 10 yıllık tahvil faizleri Aralık ayından bu yana en düşük seviyelerine gerilerken, oynaklık göstergesi VIX yeniden yükselişe geçti. Ukrayna Devlet Başkanı Zelenskiy’nin ABD Başkanı Trump ile yaptığı görüşmenin gergin geçmesi de yatırımcıların tedirginliğini artırıyor.

Önümüzdeki hafta piyasalar açısından kritik gelişmelere sahne olacak. ABD’nin Kanada ve Meksika’ya yönelik tarifeleri 4 Mart’ta devreye girecek ve bu durum ticaret savaşlarına dair endişeleri yeniden alevlendirebilir. Ayrıca, Cuma günü açıklanacak tarım dışı istihdam verileri büyük önem taşıyor. Son dönemde işsizlik başvurularındaki artış göz önüne alındığında, bu veri piyasalarda dalgalanmayı artırabilir.

Bu belirsizlikler ışığında önümüzdeki hafta için ana beklentimiz Yüksek Volatilite olacak. Ancak, ticaret politikalarına dair olumlu gelişmeler veya ekonomik verilerde beklenenden daha iyi sonuçlar alınması halinde yükseliş ihtimali de göz ardı edilmemeli. Piyasalar kısa vadede teknik bir toparlanma yaşayabilir, ancak yatırımcıların temkinli ve esnek olması gereken bir dönemden geçiyoruz.

S&P 500 Endeksi

Dow Jones Industrials Endeksi

S&P 500 ve DJI Teknik Görünüm

Önemli Şirket Haberleri ve Beklentiler

- NVDA: Nvidia %8’den fazla değer kaybederek piyasa değerini 3T$’ın altına düşürdü.

- MSFT: Microsoft, Skype’ı Mayıs’ta kapatarak Teams’e yönlendirecek.

- META: Meta, bağımsız Meta AI uygulamasını 2. çeyrekte piyasaya sürecek.

- ADSK: Autodesk, 1.350 kişiyi işten çıkaracak; gelir %12 artışla 1,64 milyar $.

- GOOGL: Google, İK ve bulut bölümlerinde işten çıkarmalar yapıyor, yapay zeka yatırımlarını artırıyor.

- PSNY: Polestar, 450 milyon $ kredi aldı, ancak 4. çeyrek kazanç raporunu Nisan’a erteledi.

- COF, BRK.A, RKT: CFPB, üç şirkete açtığı davaları düşürdü, hisseler yükseldi.

- C: Citigroup, yanlışlıkla 81T$ yatırdı, hatayı saatler içinde düzeltti.

- WMT, AMZN, GIS, TGT: Perakende boykotu planlanıyor, ancak etkinin sınırlı olması bekleniyor.

Nasdaq 100 Endeksi

Almanya DAX Endeksi

Nasdaq 100 Endeksi Teknik Görünüm

Nasdaq 100; Bu hafta yaşanan 'teknoloji çöküşü' Nasdaq’ı %3,4 düşürürken, Nvidia’nın güçlü bilançosu yapay zeka rallisini canlandırmakta yetersiz kaldı. Ancak kısa vadeli görünümde bazı olumlu teknik sinyaller var. Nasdaq, açılışta 200 günlük hareketli ortalamasına (SMA) yakın bir seviyeden toparlanırken, Göreceli Güç Endeksi (RSI) 30’un altına inerek aşırı satım bölgesine girdi. Ağustos ayında 'yen carry trade'inin çözülmesiyle yaşanan düşüşte de benzer bir teknik yapı oluşmuş ve 5 Ağustos’ta görülen dip, kısa vadeli bir taban haline gelmişti. Aynı senaryonun tekrar edeceğine dair garanti olmasa da, Cuma gün ki fiyat hareketini kısa vadede olumlu olarak değerlendiriyorum.Geçen Hafta En Çok Değer Kazananlar

Geçen Hafta En Çok Değer Kaybedenler

Bu Hafta Açıklanacak Bilançolar

Haftalık Temettü Takvimi

FOREX PİYASALARI ÖZETİ

ALTIN

GÜMÜŞ

EUR/USD

WTI

ÜRÜN BAZLI HAFTALIK DEĞERLENDİRME

ALTIN

Altın, güçlenen dolar ve yalnızca iki faiz indirimi beklentisiyle 2.850 dolara gerileyerek Kasım ayından bu yana en büyük haftalık düşüşüne yöneldi. Ocak ayı PCE verileri, enflasyonun %2 hedefinin üzerinde kaldığını gösterirken, fiyatlar aylık %0,3 artarken yıllık oran %2,5’e geriledi. Tüketici harcamaları neredeyse iki yıl sonra ilk kez %0,2 düştü, ancak gelirler %0,9 artarak son bir yılın en büyük yükselişini kaydetti. Yatırımcılar şimdi ABD’nin ticaret politikalarına odaklanırken, Başkan Trump Meksika, Kanada ve Çin’e yönelik yeni tarifeleri onayladı ve AB mallarına %25 gümrük vergisi getirme tehdidinde bulundu. Altın, sekiz haftalık yükselişin ardından haftalık %2,7 değer kaybederken, Şubat’ı %1,4 artışla kapattı.

GÜMÜŞ

Gümüş, talep belirsizlikleri, güçlü arz ve sağlam doların baskısıyla 31 doların altına düşerek haftalık %4,6 ve aylık %1,6 kayıpla geriledi. ABD’de PCE fiyatları ocakta aylık %0,3, yıllık ise %2,5 artarken, tüketici harcamaları beklenmedik şekilde %0,2 düştü ve gelirler %0,9 arttı. Piyasalar ayrıca Başkan Trump’ın Meksika ve Kanada’ya %25, Çin’e ise ek %10 gümrük vergisi getirme kararını değerlendirdi. Arz tarafında, ABD’nin en büyük gümüş üreticisi Hecla Mining, 2024’te gümüş üretimini %13 artırarak 16,2 milyon ons ile şirket tarihinin en yüksek ikinci seviyesine ulaştı. Ancak talep zayıfladı; ABD’de gümüş para alımları ocakta yıllık %27 düşerek 3,5 milyon onsa gerileyerek 2018’den bu yana en düşük seviyeye indi.

EURUSD

Euro, yatırımcıların Avrupa Merkez Bankası’nın (ECB) gelecek haftaki toplantısını ve ABD Başkanı Trump’ın Meksika ve Kanada’ya %25, Çin’e ise ek %10 gümrük vergisi getirme kararını değerlendirmesiyle 1,04 dolara gerileyerek 12 Şubat’tan bu yana en düşük seviyesini gördü. Trump, AB’den yapılan ithalatlara, özellikle otomobiller ve diğer mallara %25 gümrük vergisi uygulamayı da planlıyor. Ekonomik verilerde, Almanya’da enflasyon şubat ayında %2,3 ile değişmezken, çekirdek enflasyon üç yılı aşkın sürenin en düşük seviyesi olan %2,6’ya geriledi. Fransa’da enflasyon beklentilerin ötesinde düşerek dört yılın en düşük seviyesi olan %0,8’e indi. İtalya ve İspanya’da ise enflasyon sırasıyla %1,7 ve %3’e yükseldi. ECB’nin perşembe günü üst üste beşinci faiz indirimine gitmesi ve enflasyonun yavaşlamasıyla birlikte daha fazla gevşeme sinyali vermesi bekleniyor.

WTI

WTI petrol vadeli işlemleri cuma günü %0,26 düşüşle varil başına 69,58 dolara gerileyerek Kasım ayından bu yana ilk aylık kaybını yaşadı. Düşüşte, ABD Başkanı Trump ile Ukrayna Devlet Başkanı Zelenskiy arasındaki gergin tartışmanın Rusya-Ukrayna çatışmasına dair endişeleri artırması etkili oldu. Ayrıca Trump’ın Meksika, Kanada ve Çin’e yeni gümrük vergileri getirme kararı, küresel talep zayıflığına dair korkuları tetikledi. Yatırımcılar, ABD yönetiminin enerji politikalarının etkilerini değerlendirmeye çalışırken belirsizlik arttı. Öte yandan Irak, Kürdistan’dan petrol ihracatını yeniden başlatmayı planlasa da uluslararası şirketler, ödeme anlaşmalarındaki belirsizlikler nedeniyle temkinli davrandı.

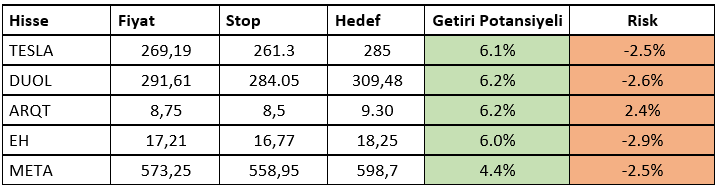

HAFTALIK YURTDIŞI HİSSE ÖNERİLERİMİZ