Ncm Araştırma Yurt Dışı Piyasa Bülteni 10-03-2025

NCM Araştırma Yurt Dışı Piyasa Bülteni

ABD Borsaları Satış Baskısını Kırabilecek mi ? Kritik TÜFE Verileri Bekleniyor...

Geçtiğimiz hafta Nasdaq Endeksi200 günlük hareketli ortalamasına gerileyerek aşırı satım bölgesine girmişti. Ancak bu teknik sinyale rağmen, piyasalardaki satış baskısı devam etti. Küresel büyümeye dair endişeler ve ABD’nin Kanada ve Meksika’ya getirdiği %25’lik gümrük tarifeleri, yatırımcı güvenini sarstı. Neyse ki hafta sonuna doğru ABD yönetimi, USMCA kapsamında olan ürünleri bu zamdan muaf tutacağını açıkladı. Öte yandan, ekonomik veriler de dikkatle izleniyor. Her ne kadar tarım dışı istihdam verisi ilk etapta piyasaları rahatlatsa da, işten çıkarmaların pandemi döneminden bu yana en yüksek seviyeye ulaşması, ekonomide yavaşlama sinyalleri veriyor.

Cuma günü yaşanan güçlü toparlanma, teknik anlamda umut verici bir gelişme oldu. S&P 500, 200 günlük hareketli ortalamasının üzerine çıkarak kısa vadeli bir destek oluşturdu. Aşırı satım bölgesine giren endeksler ve artan volatilite (VIX’in 25 seviyesini aşması), yatırımcıların kısa vadeli bir tepki alımı yapabileceğini gösteriyor. Önümüzdeki hafta kritik enflasyon verileri (TÜFE/ÜFE), ABD hükümetinin bütçe görüşmeleri ve Nvidia’nın GTC etkinliği gibi önemli gelişmeler var. Bu nedenle volatilitenin devam edeceği kesin, ancak mevcut teknik görünüm kısa vadede piyasalara bir miktar nefes aldırabilir.

Önümüzdeki günlerde piyasaların yönünü belirleyecek en büyük risk, enflasyon verilerinin beklentilerin üzerinde gelmesi veya ABD hükümetinin bütçe krizini çözememesi olacak. Şu an için Fed’in faiz indirimine yönelik beklentiler artarken, ilk 25 baz puanlık faiz indiriminin Haziran ayında gerçekleşmesi bekleniyor. Sonuç olarak, teknik göstergeler kısa vadede bir toparlanmaya işaret etse de, önümüzdeki hafta volatiliteye hazır olmakta fayda var.

S&P 500 Endeksi

Dow Jones Industrials Endeksi

S&P 500 ve DJI Teknik Görünüm

Önemli Şirket Haberleri ve Beklentiler

- WBA - Walgreens, Sycamore Partners ile 10 milyar dolarlık özelleştirme anlaşması yaptı. Hissedarlar ek 3$ ödeme alabilir.

- AVGO - Broadcom, AI çipi gelir tahminini 4,4 milyar $ olarak açıkladı, hisse %12 arttı.

- MRVL - Marvell Technology, karışık 1. çeyrek tahmini sonrası %20 düştü.

- TSM - TSMC %2, NVDA - Nvidia %3, PLTR - Palantir %4, ON - ON Semiconductor %6 geriledi.

- AAPL - Apple, M4 Max ve M3 Ultra yongalı yeni Mac Studio’ları tanıttı.

- LUNR - Intuitive Machines, ay iniş aracının yatması nedeniyle %34 değer kaybetti.

- TSLA - SpaceX Starship, ikinci test uçuşunda patladı, endişeler arttı.

- BTC - Bitcoin, Trump açıklaması sonrası 84.688$’a düştü, sonra 88.949$’a toparlandı.

- TYO:3382 - 7-Eleven, ABD operasyonlarını ayrı şirkete dönüştürecek, 13 milyar $’lık hisse geri alımı yapacak.

- CXW / GEO - CoreCivic ve GEO Group, göçmen politikaları sayesinde ek gelir bekliyor, hisseler yükseldi.

- BX - Blackstone, 8 milyar $’lık ticari gayrimenkul borç fonu topladı.

- Discord - 2025’te halka arz planlıyor, aylık 200M+ kullanıcıya sahip.

Nasdaq 100 Endeksi

Almanya DAX Endeksi

Nasdaq 100 Endeksi Teknik Görünüm

Nasdaq 100; Nasdaq Endeksi haftayı %3 üzeri düşüş göstererek tamamladı. 20.000 seviyesi altında teknik olarak düzeltme sürecinin uzayacağını düşünmekle beraber, Cuma günü dip seviyelerden alınan tepki ve indikatör ve osilatörlerin aşırı satım bölgesinde oluşu yeni haftada ufakta olsa bir tepki yükselişi görmemize sebep olabilir. Genel görüntüde 22 bin seviyesi aşılmadıkça satış baskısı altında kalacağını değerlendirdiğimiz endeksteki yön tayini için bu hafta açıklanacak tüfe rakamları belirleyici olabilir.Geçen Hafta En Çok Değer Kazananlar

Geçen Hafta En Çok Değer Kaybedenler

Bu Hafta Açıklanacak Bilançolar

Haftalık Temettü Takvimi

FOREX PİYASALARI ÖZETİ

ALTIN

GÜMÜŞ

EUR/USD

WTI

ÜRÜN BAZLI HAFTALIK DEĞERLENDİRME

ALTIN

Altın, haftayı rekor seviyelere yakın tamamlayarak ons başına 2.910 dolar civarında işlem gördü. ABD'de tarım dışı istihdam verileri beklentilerin altında kalırken, işsizlik oranı beklenmedik şekilde %4,1'e yükseldi. Ücret artışı %4 seviyesine çıkarken, işten çıkarmalar 2020'den bu yana en yüksek seviyeye ulaştı. Ancak, işsizlik maaşı başvurularındaki düşüş dikkat çekti. Küresel ticaret politikalarındaki belirsizlikler yatırımcıları güvenli limanlara yönlendirirken, ABD'nin Kanada ve Meksika'ya yönelik tarifeleri askıya almasına rağmen, Kanada'nın misilleme tarifeleri devam ediyor ve Çin'in ek önlemleri yürürlüğe girmek üzere. Küresel gerilim ve belirsizlikler devam ettikçe altındaki pozitif ivmenin kolay kolay bozulamayacağı değerlendirmesi yapılabilir.

GÜMÜŞ

Gümüş, ons başına 32,40 dolara gerilese de haftalık %4,1'lik kazanç yolunda ilerledi. Zayıflayan dolar ve artan güvenli liman talebi fiyatları destekledi. ABD Başkanı Donald Trump’ın gümrük tarifeleri konusundaki belirsiz tutumu piyasaları etkilerken, Meksika ve Kanada’ya yönelik bazı tarifelerin 2 Nisan’a kadar ertelenmesine rağmen, Kanada’nın misilleme tarifeleri yürürlükte kalmaya devam etti. Çin’in karşı önlemlerinin ise yakında devreye girmesi bekleniyor. Öte yandan, ABD’de tarım dışı istihdam 151.000 ile beklentilerin altında kalırken, işsizlik oranı %4,1’e yükseldi ve ücret artışı %4 seviyesine çıktı.

EURUSD

Euro, 1,085 dolar seviyesinin üzerine çıkarak 5 Kasım’dan bu yana en yüksek seviyesine ulaştı ve haftalık %4,6’lık kazançla Mart 2009’dan bu yana en güçlü performansını sergiledi. Almanya’nın mali reformları, Avrupa Merkez Bankası’nın daha temkinli faiz politikası ve zayıflayan dolar bu yükselişi destekledi. Almanya, borç freninde reform yaparak savunma harcamalarını artırmayı ve ekonomiyi canlandırmak için 500 milyar euroluk altyapı yatırımı planını duyurdu. Ayrıca, Avrupa liderleri savunma sanayisini güçlendirmek amacıyla harcamaları artırma kararı aldı. ECB ise beklendiği gibi 25 baz puanlık faiz indirimi yaparken, para politikasının giderek daha az kısıtlayıcı hale geldiğini belirterek gelecekteki indirimlerde temkinli olunabileceğinin sinyalini verdi. Piyasalar, yıl içinde bir veya iki ek 25 baz puanlık faiz indirimi daha bekliyor.

WTI

WTI petrolü, ABD Başkanı Donald Trump’ın Rusya’ya yönelik yaptırım tehditlerinin ardından %1 yükselerek varil başına 67 dolara çıktı. Trump, Ukrayna ile ateşkese varılmazsa Rus bankalarına yaptırımlar ve Rus mallarına ek tarifeler getirmeyi düşündüğünü belirtti. Gün içinde, Rusya Başbakan Yardımcısı Alexander Novak’ın OPEC+’ın Nisan ayında üretim artışını sürdüreceğini ancak ilerleyen dönemde ayarlamalar yapabileceğini açıklamasıyla WTI 68,22 dolara kadar yükseldi. Ancak piyasalardaki ana yönlendirici, Rusya ile ilgili endişeler oldu ve diğer gelişmelerin etkisini gölgede bıraktı. OPEC+’ın üretim artışı planı, Kirkuk-Ceyhan boru hattının yeniden devreye alınma ihtimali ve Kazakistan’daki Tengiz sahasında artan üretim, arz fazlası kaygılarını artırdı. Haftalık bazda ise petrol %3,9 değer kaybederek Aralık 2023’ten bu yana en uzun kayıp serisini sürdürdü.

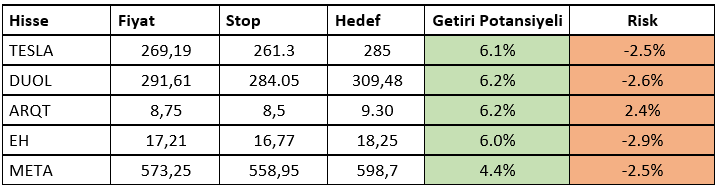

HAFTALIK YURTDIŞI HİSSE ÖNERİLERİMİZ