Ncm Araştırma Yurt Dışı Piyasa Bülteni 11-11-2024

NCM Araştırma Yurt Dışı Piyasa Bülteni

Piyasalarda TRUMP coşkusu

Çarşamba sabahı Trump’ın galibiyeti sonrası oldukça pozitif fiyatlamalar takip ettik. ve FED toplantısından da herhangi bir “şahin” sürprizin çıkmamasıyla S&P 500 (SPX) endeksi bu haftayı yılın en iyi haftalık kazancıyla kapatmış oldu. Trump yönetiminin muhtemel iş dostu politikaları piyasalarca şirket karları için verimli bir zemin olarak değerlendiriliyor. Kısa vadeli bu olumlu anlatının ilginç yanı (iş dostu yönetim, dostane Fed, şirket karlarında artış, teknik göstergelerde yükseliş, olumlu sezon etkisi), tahvil getirilerinde (örneğin 10 yıllık tahvil getirileri, Eylül ortasındaki ~%3,60 seviyesinden bu yana 70 baz puan arttı) önemli bir yükselişe dönüşmesine rağmen, “riskli” yatırımlara para akışını engellememiş olması. Tarihi yüksek seviyelerdeki 22’lik ileriye dönük F/K oranı göz önüne alındığında, şirketlerin bu beklentiyi karlılıkla karşılamaları gerekecek ve şu ana kadar bunu başardılar. Üçüncü çeyrek bilançolarında SPX %5 gelir büyümesi ve %7 hisse başına kâr (EPS) artışı kaydetti (%90 tamamlandı). İlerisi için ise FactSet, 4. çeyrekte %13,4 ve 2025 yılında %15,2 EPS büyümesi öngörüyor. Tahvil getirileri önümüzdeki aylarda artmaya devam edebilir ve EPS büyüme tahminlerinin doğru çıkıp çıkmayacağını bilmiyoruz, ancak şimdilik boğalar kontrolü elinde tutuyor gibi görünüyor.

Peki yükseliş nereye kadar devam edecek? Donald Trump’ın 2024’teki seçim zaferi, Wall Street’te sekiz yıl önce yaşananları andıran bir hareketlilik yarattı. Küçük şirket hisseleri yükseldi, bankalar güç kazandı ve S&P 500 endeksi, tarihindeki en güçlü Seçim Günü performansını sergiledi. Ancak 2016’ya kıyasla piyasa koşulları büyük ölçüde değişmiş durumda.

2016’da Trump başkanlığa adaylığını koyduğunda, ABD hisse senetleri oldukça dalgalı bir seyir izliyordu. S&P 500 endeksi, yıl başında %5’in üzerinde düşüş yaşamıştı ve yılın sonlarına doğru toparlanarak %9,5 artış göstermişti. O dönemde hisse senetleri, kazanç oranlarının 17 katı seviyesinde işlem görüyordu; 10 yıllık tahvil getirisi %2,5 civarındaydı ve Fed politika faizi %0,75 seviyesindeydi.

2024 yılına gelindiğinde ise durum farklı. S&P 500 endeksi tüm zamanların en yüksek seviyesine ulaştı ve 6.000 puanı aştı. Teknoloji ağırlıklı Nasdaq 100 endeksi de 2023’ten bu yana neredeyse iki katına çıkarak yeni rekorlara imza attı. Bu defa S&P 500, kazançların 23 katı seviyesinde işlem görüyor; 10 yıllık tahvil getirisi %4,3 seviyesine yükseldi ve Fed politika faizi %4,75’te.

Trump’ın vaat ettiği vergi indirimleri ve düzenleme serbestisi politikalarının hisse senetlerini destekleyeceği düşünülüyor. Ancak, aynı zamanda korumacı ticaret politikaları ve göçmen karşıtı duruşunun enflasyonu artırabileceği kaygıları var. TD Securities’e göre, Trump’ın politikaları tarifeler ve göçmenlik politikaları nedeniyle enflasyon baskısını artırabilir ve bu durumun Fed’in faiz indirimlerini daha yavaş bir tempoda gerçekleştirmesine yol açabileceği öngörülüyor. Bankalar, Fed’in 2025 yılı için planlanan faiz indirimlerini kısıtlı tutabileceğini belirtiyor.

Piyasadaki bu farklılıklar, seçim öncesinde dahi kendini gösterdi. Örneğin, ABD hisse senetleri, Ekim ayında uluslararası piyasaların üzerinde bir performans sergiledi ki, bu durum bir seçim yılı için nadir rastlanır bir tablo. Ayrıca, 2016 seçimleri sonrası değer hisselerine doğru belirgin bir eğilim gözlenirken, bu defa büyüme hisseleri daha iyi performans gösterdi.

Sektörel bazda incelendiğinde, 2024 seçimlerinden sonra tüm sektörlerin yükseldiği görülüyor. 2016’da seçim sonrasında bazı sektörlerde düşüş yaşanmıştı. Özellikle enerji sektörü, Trump’ın ilk döneminde değer kaybederken Biden döneminde %120 gibi bir artış sergiledi. Yine de Trump’ın bu döneminde enerji sektörünün güçlü kalması bekleniyor.

Seçim sonrası ABD hisse senetlerine olan yoğun ilgi dikkat çekici; Trump’ın zaferini takip eden günlerde ABD hisse fonlarına yalnızca bir günde 20 milyar dolar değerinde yatırım yapıldı. Enflasyon ve yüksek faiz oranları gibi risklere rağmen Trump’ın politikalarının şirket kazançlarını artıracağı ve bu beklentiyle hisse senetlerinin yükselmeye devam edebileceği genel görüşünü desteklemekle beraber endekslerin zirve seviyelerde işlem gördüğünü ve kar satışlarının gelebileceğini göz önüne alıp tedbiri elden bırakmadan işlemlere devam etmenin uygun olacağını düşünüyoruz.

S&P 500 Endeksi

Dow Jones Industrials Endeksi

S&P 500 ve DJI Teknik Görünüm

Önemli Şirket Haberleri ve Beklentiler

- TSMC, Huawei AI işlemcisinde çip bulunmasının ardından Sophgo'ya sevkiyatı durdurdu.

- Nvidia (NVDA),tahttan indirilen Apple (AAPL), Cuma günü, yapay zeka çiplerine olan doymak bilmez talebin de etkisiyle hisse senetlerinde yaşanan rekor yükselişin ardından dünyanın en değerli şirketi seçildi. Nvidia günü yüzde 0,8 artışla 3,47 trilyon dolarlık piyasa değerine ulaşırken, Apple'ın hisseleri yüzde 0,4 artışla 3,52 trilyon dolarlık değere ulaştı.

- Volkswagen, 4 milyar avro tasarruf etmeyi hedefleyerek, ana markası için %10'luk ücret kesintisi ve iki yıllık ücret dondurma gibi bir dizi maliyet azaltma önlemini araştırıyor.

- Alphabet'in (GOOGL), araştırma ve alışveriş gibi görevleri tamamlamak için web tarayıcısını ele geçiren yapay zeka teknolojisi geliştiriyor.

- Çin'in Alibaba, Cuma günü yaptığı açıklamada, e-ticaret devinin tekelci uygulamaları iddiasıyla yatırımcılar tarafından ABD'de açılan toplu dava için 433,5 milyon dolar ödemeyi kabul ettiğini duyurdu.

- Blackstone eyaletler arası boru hattı hisselerini satın almak için görüşmelerde bulunuyor. Yaklaşık 3,5 milyar dolar değerinde bir anlaşma.

- Boeing (BA), Şirketin uzay işinin bazı bölümlerini satmayı düşündüğünü bildirdi.

- Capri, ABD mahkemesinin Tapestry ile 8,5 milyar dolarlık birleşmeyi engellemesinin ardından %46 düştü.

- Delta, kitlesel uçuş aksaklıklarına yol açan yazılım güncellemesi nedeniyle CrowdStrike'a dava açtı.

Nasdaq 100 Endeksi

Almanya DAX Endeksi

Nasdaq 100 Endeksi Teknik Görünüm

Nasdaq 100 Endeksinde, Nasdaq endeksi Trump’ın gelişini haftalık yüzde 5,40 lık bir yükseliş hareketi ile kutladı. Tesla da ki yükseliş ivmesinin hız kazanması endeksteki yükselişi de desteklemiş gözüyor. Teknik olarak günlük ve haftalıkta oldukça güçlü bir kapanış alan endeksin yeni haftaya da bu alıcılı seyri devam ettirerek girmesi beklenebilir. 20.500 üzeri kalındıkça fiyatların 22 bin seviyelerine doğru yakınsamak isteyeceğini değerlendiriyoruz.Geçen Hafta En Çok Değer Kazananlar

Geçen Hafta En Çok Değer Kaybedenler

Bu Hafta Açıklanacak Bilançolar

Haftalık Temettü Takvimi

FOREX PİYASALARI ÖZETİ

ALTIN

GÜMÜŞ

EUR/USD

WTI

ÜRÜN BAZLI HAFTALIK DEĞERLENDİRME

ALTIN

Cuma günü altın fiyatları biraz gevşese de 2.700 dolar civarında tutunmaya devam etti. ABD Başkanı Donald Trump’ın ekonomiyi canlandırma hedefiyle getirmeyi planladığı gümrük vergisi artışları ve vergi indirimleri, enflasyon beklentilerini yukarı çekerken piyasalar da bu gelişmeleri dikkatle izliyor. Fed ise, geçtiğimiz hafta beklendiği gibi faizleri 25 baz puan indirirken, gelecekteki olası indirimlerde temkinli olacağını belirtti. Bu durumda, faizlerde artış ihtimali altının yükselişini biraz baskılayabilir; ancak Dünya Altın Konseyi’nin verilerine göre, altın talebi oldukça güçlü seyrediyor ve yatırımcılar güvenli liman olarak altına yönelmeyi sürdürüyor.Teknik olarak 2.700 seviyesi üzerine yeniden çıkılıp bu seviye korundukça yukarı ataklar görmemiz mümkün olabilir.

GÜMÜŞ

Gümüş fiyatları, Çin’den gelen beklenenden zayıf teşvik paketleri ve ABD’deki yüksek faiz beklentileri nedeniyle ons başına 31,5 dolara gerileyerek Kasım başındaki aylık dip seviyesine yaklaştı. Çin hükümeti, yerel yönetimlerin gizli borçlarını kapatmak için 1,4 trilyon dolarlık bir paket açıkladı ancak zayıf tüketimi destekleyecek ek teşvikler duyurmadı. Bu durum, sanayi metallerine yönelik talep görünümünü olumsuz etkilerken, özellikle güneş panellerinde yoğun kullanılan gümüş üzerinde baskı oluşturdu. Öte yandan, ABD Başkanı Trump’ın seçilmesinin ardından Çinli güneş paneli üreticileri, ABD’de artabilecek tarifeler endişesiyle üretimi azaltmaya başladı. Trump’ın genişlemeci mali politikaları nedeniyle Fed’in faiz oranlarını yüksek tutma beklentisi de gümüş fiyatlarını baskı altında bırakıyor. Teknik olarak 32 seviyesinin altında kalındıkça satış baskısının devamı beklenebilir.

EURUSD

Euro, dolar karşısında 1,0775 seviyesine kadar gerileyerek haftalık yüzde 1 civarında düşüşle kapandı. Almanya’da Başbakan Olaf Scholz’un koalisyon hükümetinin çökmesi ve ülkede belirsizliğin artması da euroyu baskıladı. Bu hafta ayrıca Donald Trump’ın ABD başkanlığına yeniden seçilmesi, Avrupa’da özellikle otomotiv ve kimya gibi büyük sektörlerde tarifelerle ilgili endişeleri artırdı. ABD’nin Ukrayna’ya desteği ve güvenlik politikalarında da değişiklikler olabileceği konuşuluyor. Bu arada, Fed ve İngiltere Merkez Bankası Kasım’da beklentilere uygun olarak faizleri 25 baz puan indirdi. Avrupa Merkez Bankası’nın da Aralık’ta benzer bir indirim yapması beklenirken, piyasalar Haziran’da faizin %2 seviyesine inmesini öngörüyor. Teknik olarak 1.0900 üzeri kapanışlar gelmedikçe satıcılı seyrin devamı beklenebilir.

WTI

WTI ham petrol vadeli işlemleri, Cuma günü %2,7 düşerek varil başına 70,38 dolara geriledi. Bu düşüşte, ABD Meksika Körfezi’nde Rafael Kasırgası nedeniyle beklenen uzun süreli arz kesintisi endişelerinin azalması ve Çin’den gelen ekonomik teşviklerin beklentileri karşılamaması etkili oldu. Yeni tahminler, Rafael’in petrol üretimi üzerinde minimum risk oluşturduğunu gösterince, daha önce %22 oranında durdurulan üretime dair endişeler yatıştı. Çin'de ise yerel yönetim borçlarına yönelik teşvikler, talebi artırmada yetersiz kaldı. Deflasyon riski ve ham petrol ithalatındaki düşüş de fiyatları baskıladı. Öte yandan, İran ve Venezuela'ya yönelik daha sıkı ABD yaptırımı beklentisi ise bir miktar destek sağladı. Haftalık bazda petrol fiyatları yine de %1 civarında artıda kapandı.

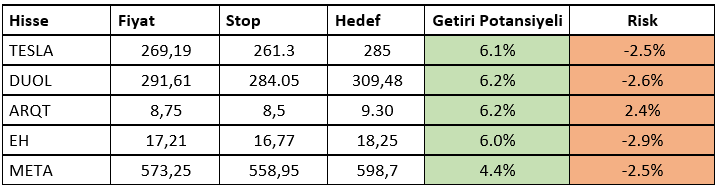

HAFTALIK YURTDIŞI HİSSE ÖNERİLERİMİZ