Ncm Araştırma Yurt Dışı Piyasa Bülteni 17-02-2025

NCM Araştırma Yurt Dışı Piyasa Bülteni

Piyasalar Tehditleri Görmezden mi Geliyor?

Geçtiğimiz hafta piyasalarda dikkate değer bir direnç gözlendi. ABD, çelik ve alüminyum ithalatına %25 gümrük tarifesi getirdiğini duyurdu ve karşılıklı tarifelerin gündemde olduğu sinyali verdi. Üstelik aylık enflasyon verileri de beklentilerin üzerinde geldi. Ancak tüm bu gelişmelere rağmen hisse senetleri yükselişini sürdürdü. Normalde sıcak enflasyon verileri ve yeni tarifeler risk iştahını azaltırdı, ancak yatırımcılar şimdilik bu etkileri görmezden geliyor. Bunun en önemli nedeni, piyasanın tarifelerin sadece bir müzakere aracı olabileceğine inanması ve enflasyonun henüz hisse fiyatlarını baskılayacak seviyeye ulaşmaması olabilir. Ayrıca dördüncü çeyrek şirket bilançolarının güçlü gelmesi (+%15 yıllık büyüme) ve ekonomik verilerin genel olarak olumlu seyretmesi de piyasadaki alım iştahını destekleyen faktörlerden biri.

Tahvil getirileri de bu yükselişi destekleyen bir diğer kritik unsur oldu. 10 yıllık tahvil faizleri hafta boyunca düşük seviyelerde seyretti ve bu durum hisse senetleri için pozitif bir ortam yarattı. Çarşamba günü açıklanan TÜFE verileri piyasalarda kısa süreli bir satış dalgası yaratmış olsa da, gün sonunda kayıplar büyük ölçüde telafi edildi. ÜFE verisi de beklentilerin üzerinde geldi, ancak detaylara bakıldığında bazı alt kalemler (doktor ücretleri, uçak bileti fiyatları ve aracılık hizmetleri ücretlerinde düşüş) PCE enflasyon verisi için olumlu sinyaller verdi. Ayrıca, Ocak ayı perakende satışları beklentilerin altında kalsa da, bu durum büyük ölçüde hava koşullarına bağlandı ve piyasada belirgin bir satış baskısı yaratmadı.

Önümüzdeki hafta için beklentiler temkinli iyimser. Pazartesi günü ABD piyasaları tatil nedeniyle kapalı olacak, dolayısıyla dört günlük kısa bir işlem haftası olacak. 26 Şubat’ta NVIDIA bilançosu ve 28 Şubat’ta PCE enflasyon verisi açıklanacak. Bu iki gelişme piyasanın yönü açısından kritik olacaktır. Eğer S&P 500 (SPX) endeksi 6.128 seviyesinin üzerine çıkıp yeni bir zirve yaparsa, piyasaya yeni alıcıların girmesi beklenebilir. Ancak bu seviyeyi aşamaması ve geri çekilmesi durumunda, kar satışlarıyla birlikte haftayı eksi kapatma ihtimali doğabilir. Genel olarak, piyasa dirençli duruşunu koruyor, ancak yatırımcıların büyük hareketler beklemek yerine dikkatli ve esnek olmaları gereken bir dönemden geçiyoruz.

S&P 500 Endeksi

Dow Jones Industrials Endeksi

S&P 500 ve DJI Teknik Görünüm

Önemli Şirket Haberleri ve Beklentiler

Nasdaq 100 Endeksi

Almanya DAX Endeksi

Nasdaq 100 Endeksi Teknik Görünüm

Nasdaq 100; Nasdaq 100 endeksinde hafta boyunca alıcılı iştahın güçlü devam etmesiyle beraber haftalık kapanış yüzde 2.90 yukarıda, 22 bin 114 seviyesinden gerçekleşti. 22 bin seviyesi üzerinde kapanış alınması teknik olarak yükseliş hareketinin devam edebileceğini gösteriyor. Bu durumda 23 bin seviyesine doğru yeni hareketler gözlemlenebilir. 22 bin seviyesini. Korunamaması halinde ise satış baskısının endeksi 21 bin seviyesine doğru ittiği görülebilir.Geçen Hafta En Çok Değer Kazananlar

Geçen Hafta En Çok Değer Kaybedenler

Bu Hafta Açıklanacak Bilançolar

Haftalık Temettü Takvimi

FOREX PİYASALARI ÖZETİ

ALTIN

GÜMÜŞ

EUR/USD

WTI

ÜRÜN BAZLI HAFTALIK DEĞERLENDİRME

ALTIN

Altın, Cuma günü ons başına 2.900 doların altına gerileyerek önceki seansta test ettiği 2.940 dolarlık rekor seviyeden düşüş yaşadı. Piyasalar, küresel güvenli varlık talebini ve Fed'in para politikası görünümünü değerlendirirken, ABD Başkanı Donald Trump'ın Rusya-Ukrayna savaşında ateşkes için arabuluculuk yapacağını açıklaması Avrupa'da risk iştahını artırdı. Öte yandan, Trump’ın ticaret dengesini sağlamak amacıyla yeni tarifeler getirme talimatı, ABD ile ticaret ortakları arasında bir ticaret savaşı endişesini gündeme taşıdı. Ayrıca, Ocak ayında perakende satışlarda beklenenden büyük bir daralma yaşanması, Fed’in bu yıl faiz indirimine gideceğine yönelik beklentileri güçlendirdi.

GÜMÜŞ

Gümüş, Cuma günü ons başına 33 dolar seviyesini aşarak son üç ayın en yüksek seviyesine ulaştı ve diğer değerli metalleri geride bıraktı. Ancak alıcılı ivmenin korunamadığını ve tekrardan 32 dolarlı seviyelere geri dönüldüğünü takip ettik. Genel olarak bakıldığında Elektrifikasyon ve imalat sektörlerindeki artan talep, güvenli liman alımlarıyla birleşerek yükselişi destekledi. ABD’de ISM İmalat PMI verisinin beklenmedik şekilde toparlanması, iki yılı aşkın süredir süregelen daralmanın ardından fabrika talebine dair iyimserliği artırdı. Ayrıca, Çin’in 2024 yılında 357 gigavat güneş ve rüzgar enerjisi kapasitesi eklemesi, sanayi tipi gümüş kullanımına yönelik talebi güçlendirdi. Hindistan ve Endonezya’nın büyük ölçekli yenilenebilir enerji yatırımları da bu eğilimi desteklerken, ABD’nin önümüzdeki çeyrekte büyük ticaret ortaklarına karşı yeni tarifeler uygulayacağını duyurması, değerli metaller için ek bir destek sağladı.

EURUSD

Euro, Ocak sonundan bu yana en yüksek seviyesine ulaşarak 1.05 dolar seviyesine yaklaştı. ABD’de perakende satışların Ocak ayında beklentilerin çok üzerinde, %0.9 oranında düşmesi, enflasyon endişelerine rağmen Fed’in bu yıl faiz indirebileceğine dair umutları artırdı. Tüketici harcamalarındaki bu sert düşüş, sert kış koşulları ve orman yangınlarının etkisiyle şekillendi. Öte yandan, piyasalar Başkan Trump’ın ticaret politikalarını ve jeopolitik gelişmeleri değerlendirirken, Nisan ayında yürürlüğe girmesi planlanan ülkeye özel gümrük tarifelerinin müzakerelerle yumuşatılabileceği yönünde temkinli bir iyimserlik hakim. Ayrıca, Trump’ın Münih’te Rusya ve Ukrayna liderleriyle görüşmesinin ardından barış görüşmelerini hızlandırma sözü vermesi, diplomatik çabalara yönelik beklentileri artırdı.

WTI

WTI petrol vadeli işlemleri Cuma günü %1.19 düşüşle varil başına 70.31 dolara gerilerken, haftalık kaybı %0.5 oldu. Rusya ve Ukrayna arasında barış görüşmelerine yönelik umutlar, arz endişelerini hafifletirken, Putin ve Zelenskiy’nin müzakerelere açık olması süreci hızlandırdı. Yaptırımların kaldırılma ihtimali küresel enerji arzını artırabilirken, Uluslararası Enerji Ajansı Rusya’nın alternatif kanallar üzerinden ihracata devam edebileceğini belirtti. Öte yandan, ABD’nin karşılıklı tarifelerde gecikme yaşaması petrol fiyatlarına istikrar sağladı ve olası ticaret anlaşmalarına dair iyimserliği artırdı. ABD Hazine Bakanı Scott Bessent’in İran’a yönelik ekonomik baskı sinyali vermesi ise piyasadaki belirsizliği korudu. Tüm dalgalanmalara rağmen, JP Morgan analistlerine göre küresel petrol talebi, mobilite ve ısınma yakıtlarındaki artışla günlük 103.4 milyon varile ulaştı.

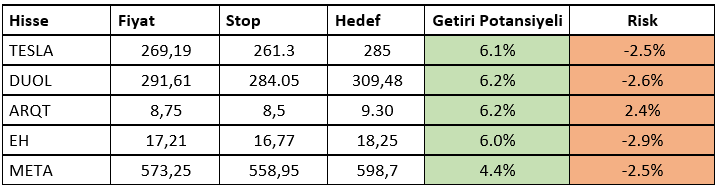

HAFTALIK YURTDIŞI HİSSE ÖNERİLERİMİZ