Ncm Araştırma Yurt Dışı Piyasa Bülteni 20-01-2025

NCM Araştırma Yurt Dışı Piyasa Bülteni

Hisse Senetleri, Tahvil Getirileri ve Enflasyon Beklentileri: Haftalık Değerlendirme ve Görünüm

S&P 500 Endeksi

Dow Jones Industrials Endeksi

S&P 500 ve DJI Teknik Görünüm

Önemli Şirket Haberleri ve Beklentiler

- Walgreens (WBA): İlk çeyrek EPS ve gelir beklentilerini aşarak tahminleri yükseltti; hisse %14 arttı.

- TSMC (TSM): 2024 gelir rekoru kırdı; yıllık %38,8 büyüme.

- Fox (FOXA): Smartmatic'ten 2,7 milyar dolarlık hakaret davasıyla karşı karşıya.

- Apollo (APO): Seven & i'nin yönetimini satın almak için 9,5 milyar dolar yatırım planlıyor.

- Disney (DIS): Reklam destekli hizmetleriyle aylık 157 milyon kullanıcıya ulaştı.

- Blackstone (BX): Yapay zeka odaklı DDN'e 300 milyon dolar yatırım yaptı.

- Eli Lilly (LLY): Medicare, uyku apnesi ilacı Zepbound'u kapsayacak; hisse %1,8 arttı.

- Wayfair (W): Almanya’dan çekiliyor; 730 çalışanı işten çıkarıyor.

- Trump açılış bağışları: Boeing ve Google gibi şirketler 1 milyon dolar bağış yaptı.

Nasdaq 100 Endeksi

Almanya DAX Endeksi

Nasdaq 100 Endeksi Teknik Görünüm

Nasdaq 100 Endeksinde; Nasdaq 100 endeksi dalgalı geçen bir haftanın ardından haftalık kapanışı yüzde 2,85 yukarıda 21.441 seviyesinden yapmayı başarabildi. Teknik olarak 22 günlük basit hareketli ortalama üzerinde kapanış alınmasını kısa vadede yükselişin devamı için olumlu buluyoruz. Bununla beraber önümüzdeki hafta boyunca 22 bin seviyesini önemli bir direnç seviyesi olarak izlemeye devam ediyor olacağız. Bu seviye üzerinde günlük kapanışlar alınmadıkça endeksin satış baskısı altında kalabileceği unutulmamalıdır.Geçen Hafta En Çok Değer Kazananlar

Geçen Hafta En Çok Değer Kaybedenler

Bu Hafta Açıklanacak Bilançolar

Haftalık Temettü Takvimi

FOREX PİYASALARI ÖZETİ

ALTIN

GÜMÜŞ

EUR/USD

WTI

ÜRÜN BAZLI HAFTALIK DEĞERLENDİRME

ALTIN

Altın fiyatları, Cuma günü ons başına 2.680 doları aşarak Aralık ortasından bu yana en yüksek seviyesine ulaştı ve üst üste dördüncü seansta yükselişini sürdürdü. ABD'de beklentilerin üzerinde gelen istihdam verileri, iş gücü piyasasının dayanıklılığını ortaya koyarken, Fed'in faiz indirimi konusunda temkinli duruşunu destekledi. Aralık ayında 256 bin yeni istihdam yaratılırken işsizlik oranı %4,1'e geriledi. Yatırımcılar, Fed'in yılın ikinci yarısına kadar faiz oranlarını sabit tutmasını bekliyor. Diğer yandan, Başkan seçilen Donald Trump'ın enflasyonu artırıcı olarak görülen tarife politikalarına ilişkin belirsizlik, altına olan talebi artırmaya devam ediyor.

GÜMÜŞ

Gümüş fiyatları Cuma günü ons başına 30 doların üzerinde kalarak üç haftanın zirvesine yakın seviyelerde işlem gördü. Fed'in faiz indirimi konusunda temkinli duruşu ve Başkan seçilen Trump'ın tarife politikalarına dair belirsizlikler, gümüşe olan güvenli liman talebini artırdı. Yenilenebilir enerji teknolojileri ve elektronik sektöründeki güçlü endüstriyel talep, gümüşün değerini desteklerken, madencilikteki işçi grevleri ve operasyonel aksaklıklar arz açığını derinleştirdi. Ayrıca, devam eden jeopolitik gerginlikler ve ekonomik belirsizlikler, yatırımcıları gümüş gibi değerli metallere yönlendirdi.

EURUSD

Euro, ABD'nin ticaret politikalarına ve Euro Bölgesi enflasyon verilerine ilişkin endişelerle 1,0289 dolara gerileyerek yılın başlarında görülen iki yılın en düşük seviyesine yaklaştı. CNN, Başkan seçilen Donald Trump'ın, Uluslararası Ekonomik Acil Durum Yetkileri Yasası kapsamında müttefiklere ve rakiplere karşı geniş kapsamlı tarifeleri gerekçelendirmek için ulusal ekonomik acil durum ilan etmeyi düşündüğünü bildirdi. Bu arada, Euro Bölgesi'nde enflasyon Aralık ayında %2,4'e yükselse de analistler, Avrupa Merkez Bankası'nın bu ay 25 baz puanlık bir faiz indirimi yapmasını bekliyor. Piyasalarda bu indirim ihtimali %96 olarak fiyatlanırken, 2025 için daha fazla gevşeme beklentileri de sınırlı tutuluyor.

WTI

WTI petrol vadeli işlemleri, Cuma günü %2,86 artarak varil başına 75,61 dolara yükseldi ve Ekim'den bu yana en yüksek seviyesine ulaştı. ABD'nin Rusya'nın petrol sektörüne yönelik yeni yaptırımları, küresel arz kesintisi endişelerini artırdı. Hedef alınanlar arasında Gazprom Neft, Surgutneftegas ve 180'den fazla gemi, petrol tüccarı ve enerji yetkilisi bulunuyor. Ayrıca, ABD'deki soğuk hava koşulları ısınma yakıtlarına olan talebi artırdı. Goldman Sachs ve UBS analistleri, İran kaynaklı arz sınırlamaları ve küresel ekonomik yavaşlamanın petrol fiyatlarını 2025 boyunca dalgalandırabileceğini öngörüyor. Petrol göstergesi haftalık %3,04 kazanç sağladı.

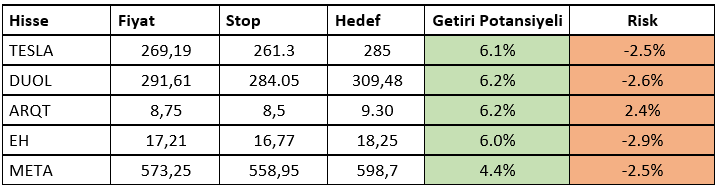

HAFTALIK YURTDIŞI HİSSE ÖNERİLERİMİZ