Ncm Araştırma Yurt Dışı Piyasa Bülteni 24-02-2025

NCM Araştırma Yurt Dışı Piyasa Bülteni

Piyasada Dikkat Çanları Çalıyor

Bu hafta piyasalarda dikkat çeken bazı gelişmeler yaşandı ve kısa vadeli bir düzeltme ihtimali güçlendi. Son bir yılın en güçlü hisselerinden bazıları sert satışlarla karşılaştı (APP -%17, RDDT -%16.9, CRWD -%7.3, COST -%4.2 vb.). Ayrıca, ABD tüketicisinin harcamalarını yavaşlattığına dair sinyaller alındı. Teknik göstergeler de zayıflama eğilimi gösteriyor. Bunlara ek olarak, piyasa genel anlamda yüksek değerlemelere sahip ve belirsizliklerle dolu bir süreçten geçiyor. Opsiyon vadesi dolarken piyasalarda satış baskısı arttı, Hazine tahvillerine talep gelirken VIX yükseldi. Bu klasik bir 'riskten kaçış' ortamı.

Önümüzdeki hafta için en önemli gelişmelerden biri, çarşamba günü açıklanacak NVIDIA bilançosu olacak. Yapay zeka sektörünün lokomotiflerinden olan şirket, büyük bir hareket yaratabilir. Şu an opsiyon piyasası, hisse senedinin ±%9 civarında bir oynaklık yaşayabileceğini fiyatlıyor. Güçlü bir bilanço ralliyi destekleyebilirken, zayıf bir görünüm piyasalara yeni bir satış dalgası getirebilir.

Genel beklentim, önümüzdeki hafta S&P 500’de %2 veya daha fazla bir hareketin yaşanması yönünde. Yön konusunda ise hafifçe ayı tarafında olsam da NVIDIA bilançosunun piyasa seyrini değiştirme potansiyelini göz ardı etmiyorum. İlk yarıda satış, sonrasında toparlanma ya da tam tersi bir senaryo görebiliriz. Piyasanın yönünü belirleyecek olan, yatırımcıların risk iştahı ve NVIDIA'nın ortaya koyacağı tablo olacak.

S&P 500 Endeksi

Dow Jones Industrials Endeksi

S&P 500 ve DJI Teknik Görünüm

Önemli Şirket Haberleri ve Beklentiler

- MRVL, Marvell Technology, veri merkezleri için gelişmiş 2nm ve 3nm yongaları tasarlamada sektöre öncülük ediyor ve bu sektörden önemli gelir artışı elde etti.

- RIO, Rio Tinto'nun 2024 performansı zayıftı, satış gelirlerinde %1 düşüş ve başlıca emtia olan demir cevheri ile ilgili zorluklar nedeniyle temel EPS'de %8 düşüş yaşandı. 2025'e yönelik mali görünüm pek de iyi değil...

- OKSİ, Warren Buffett'ın Occidental Petroleum'a yaptığı önemli yatırım, şirketin güçlü piyasa konumunu ve özellikle yerel enerji üretiminde büyüme potansiyelini ortaya koyuyor.

- MCD, ARCC, ET, Wall Street’in önde gelen analistleri bu temettü hisselerine iyimser bakıyor.

- NVDA, Yapay zeka patlamasının merkezindeki çip üreticisi dev Nvidia hisseleri, geçen ay piyasadaki DeepSeek öfkesi sırasında aldıkları darbeden bir nebze kurtuldu . Ancak 3,4 trilyon dolarlık şirket Çarşamba günü dördüncü çeyrek sonuçlarını bildirmeye hazırlanırken, Wall Street'in başka endişeleri var.

- MCI, Barings Corporate Investors son zamanlarda keskin bir fiyat artışı gördü ve bu da tarihi ortalamalar göz önüne alındığında aşırı değerli görünen %35'lik bir primle sonuçlandı.

- TSLA, Tesla'nın marka imajı, fiyatlandırma gücü ve müşterileri elde tutma becerisiyle yönlendirilen yaklaşık 550 dolarlık hisse senedi fiyat hedefi.

Nasdaq 100 Endeksi

Almanya DAX Endeksi

Nasdaq 100 Endeksi Teknik Görünüm

Nasdaq 100; Nasdaq endeksinde de diğer iki ana endekste olduğu gibi görünümün temel olarak bozulduğunu söylemenin zor olduğu ancak fiyatlamaların bir düzeltme hareketine de evrilebilme potansiyeli taşıdığı görülüyor. Haftayı yüzde 2’lik bir kayıpla tamamlayan Nasdaq endeksinde 21 bin seviyesi ilk önemli ana destek seviyesi olarak izlenecek.Geçen Hafta En Çok Değer Kazananlar

Geçen Hafta En Çok Değer Kaybedenler

Bu Hafta Açıklanacak Bilançolar

Haftalık Temettü Takvimi

FOREX PİYASALARI ÖZETİ

ALTIN

GÜMÜŞ

EUR/USD

WTI

ÜRÜN BAZLI HAFTALIK DEĞERLENDİRME

ALTIN

Altın, Cuma günü ons başına 2.930 dolar seviyesinde işlem görerek rekor seviyesi olan 2.950 dolara yakın seyretti ve küresel belirsizliklerin etkisiyle sekizinci haftalık kazancına yöneldi. ABD Başkanı Donald Trump’ın çelik, alüminyum ve Çin ithalatına yönelik mevcut tarifelere ek olarak kereste, otomobil, yarı iletken ve ilaçlara yeni vergiler getirme planı, ticaret gerilimlerini artırdı. Ayrıca, Trump’ın Rusya ile müzakerelerde Ukrayna’ya desteği çekebileceği iddiaları, jeopolitik riskleri yükseltti. Öte yandan, ABD Hazine Bakanı Scott Bessent, devletin altın varlıklarını yeniden değerleme spekülasyonlarını reddetti.

GÜMÜŞ

Gümüş, Cuma günü ons başına 33 dolara yaklaşarak dört ayın zirvesine yakın seyretti. Ticaret ve jeopolitik belirsizlikler, güvenli liman varlıklarına olan talebi artırdı. ABD Başkanı Donald Trump’ın otomobil, yarı iletken ve ilaç ithalatına yeni vergiler getirme planını açıklamasının ardından kereste ve orman ürünlerini de kapsama eklemesi, küresel ticaret savaşı endişelerini yeniden alevlendirdi. Ayrıca, Trump’ın Ukrayna Devlet Başkanı Volodimir Zelenskiy’yi diktatör olarak nitelendirmesi ve Rusya ile barış görüşmelerinin devam etmesi piyasalardaki tedirginliği artırdı. Öte yandan, ABD Merkez Bankası yetkilileri, Ocak ayında yaptıkları açıklamada enflasyonda daha fazla ilerleme sağlanmadan faiz indirimine sıcak bakmadıklarını belirterek Trump’ın tarifelerinin olası etkilerine dikkat çekti.

EURUSD

Euro, Almanya'daki genel seçimler öncesinde ve Euro Bölgesi'nden gelen PMI verilerinin ardından 1,05 doların hemen altında seyretti. Anketler, Friedrich Merz liderliğindeki muhafazakâr CDU/CSU bloğunun seçimleri kazanabileceğini ancak hükümet kurmak için koalisyon ortaklarına ihtiyaç duyacağını gösteriyor. Ekonomik cephede, Euro Bölgesi'nde özel sektör faaliyetleri Şubat ayında sınırlı büyüme kaydederken, PMI Ocak ayındaki 50,2 seviyesinde kaldı ve 50,5 beklentisinin altında gerçekleşti. Öte yandan, ABD’nin Ukrayna’ya desteğini azaltmayı planlaması ve Rusya ile müzakerelerde Avrupa’yı dışarıda bırakması jeopolitik riskleri artırdı. Ayrıca, ABD Başkanı Trump’ın 2 Nisan'dan itibaren otomobil, yarı iletken ve ilaç ithalatına %25 gümrük vergisi uygulayacağını belirtmesi, özellikle Avrupa’daki otomobil üreticileri için endişe yarattı.

WTI

WTI petrol vadeli işlemleri Cuma günü %3.2 düşüşle varil başına 70 dolar altına geriledi. Rusya’dan gelen arz kesintisi endişeleri fiyatları desteklerken, Ukrayna barış anlaşmasına dair belirsizlikler baskı oluşturdu. Rusya, Ukraynalı insansız hava araçlarının saldırısı nedeniyle Hazar Boru Hattı Konsorsiyumu petrol akışında %30-40 azalma olduğunu bildirse de Kazakistan, ihracat güzergahındaki hasara rağmen rekor üretim gerçekleştirdi. ABD ham petrol stokları artarken, rafineri bakımları nedeniyle benzin ve distilat stokları düştü. Önümüzdeki dönemde, ABD’deki soğuk hava koşulları ve Çin’de artan sanayi faaliyetlerinin petrol talebini desteklemesi bekleniyor.

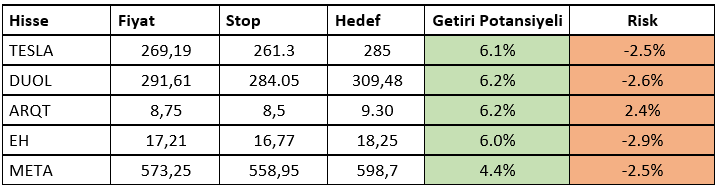

HAFTALIK YURTDIŞI HİSSE ÖNERİLERİMİZ